En la última semana de noviembre, los precios de la mayoría de los principales mercados eléctricos europeos aumentaron y registraron promedios semanales superiores a 100 €/MWh. Las principales causas de este incremento fueron el descenso de la producción eólica y el aumento de los precios del gas. La producción solar fotovoltaica fue superior a la de la semana anterior y alcanzó el segundo valor más alto para un día de noviembre en Alemania. La demanda eléctrica disminuyó en gran parte de los mercados

Producción solar fotovoltaica y producción eólica En la semana del 25 de noviembre, la producción solar fotovoltaica aumentó en gran parte de los mercados eléctricos europeos en comparación con la semana anterior. El mercado alemán registró el mayor incremento, del 46%, mientras que el mercado español experimentó el menor aumento, del 4,1%. Ambos mercados continuaron con la tendencia alcista por segunda semana consecutiva. Los mercados de Portugal y Francia cambiaron de tendencia, con aumentos del 6,5% y 17%, respectivamente. Por otro lado, el mercado italiano registró descensos por segunda semana, con una caída del 17%.

Durante la semana, el mercado alemán alcanzó el segundo valor más alto de producción solar fotovoltaica para un día de noviembre de toda su historia, registrando 116 GWh el sábado 30.

Para la semana del 2 de diciembre, las previsiones de producción solar de AleaSoft Energy Forecasting esperan incrementos en los mercados de Italia y España. Por otro lado, se espera que la producción fotovoltaica disminuya en el mercado alemán.

En la última semana de noviembre, la producción eólica descendió en todos los principales mercados europeos en comparación con la semana precedente. El mercado alemán registró la menor caída, del 19%, mientras que el mercado español sufrió el mayor descenso, del 49%. Los mercados de Italia, Portugal y Francia experimentaron bajadas del 21%, 29% y 41%, respectivamente. En Portugal, la producción eólica continuó con la tendencia decreciente por segunda semana.

Para la primera semana de diciembre, las previsiones de producción eólica de AleaSoft Energy Forecasting indican un incremento en la producción con esta tecnología en el mercado español. En los mercados de Italia, Portugal, Francia y Alemania, se espera que la producción disminuya.

Demanda eléctrica En la semana del 25 de noviembre, la demanda eléctrica en los mercados de Italia y España aumentó con respecto a la anterior por cuarta semana consecutiva. En esta ocasión, los incrementos alcanzaron el 0,6% en el mercado italiano y el 2,2% en el español. Sin embargo, el resto de los principales mercados europeos presentó caídas en la demanda. El mercado portugués mostró la menor bajada, del 0,3%, mientras que el mercado francés registró el mayor descenso, del 5,8%. En los mercados de Alemania, Bélgica, Gran Bretaña y los Países Bajos, los descensos variaron entre el 1,4% del alemán y el 4,8% del neerlandés.

Las temperaturas medias fueron menos frías que las de la semana anterior en la mayoría de los mercados analizados. Los Países Bajos registraron el mayor aumento de las temperaturas medias, de 2,6°C, mientras que Francia mostró la menor subida, de 1,3°C. Alemania, Bélgica y Gran Bretaña presentaron incrementos de 1,9°C en los dos primeros países y 2,4°C en el último. Por otro lado, Italia y la península ibérica registraron descensos en las temperaturas medias de 0,1°C en Italia, 1,2°C en Portugal y 1,3°C en España.

Para la primera semana de diciembre, las previsiones de demanda de AleaSoft Energy Forecasting indican que la demanda eléctrica aumentará en gran parte de los principales mercados europeos. En los Países Bajos y España, se prevé que la demanda disminuya en comparación con la semana precedente. En el mercado español, el festivo nacional del viernes 6, Día de la Constitución Española, favorecerá la caída de la demanda semanal.

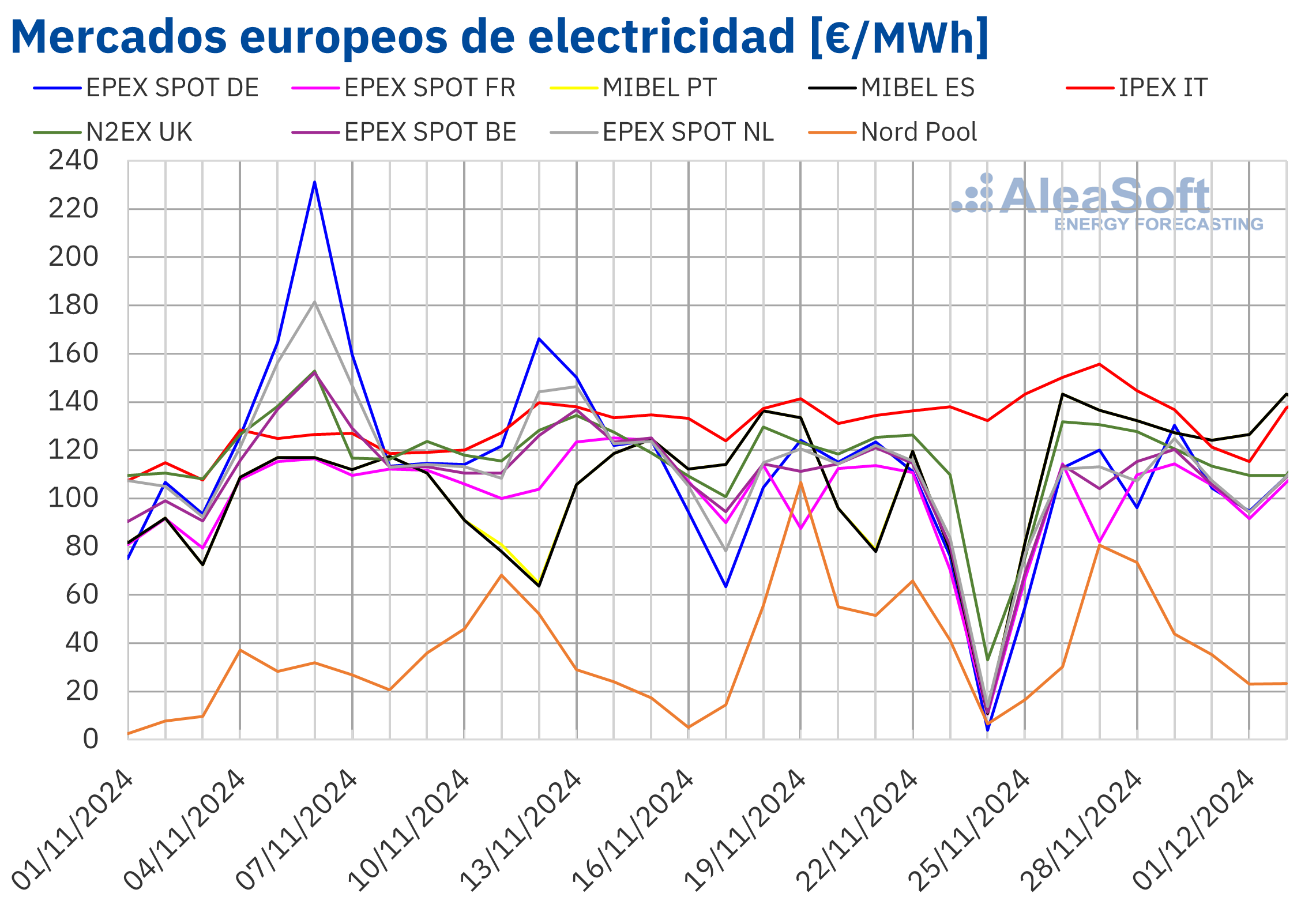

Mercados eléctricos europeos En la cuarta semana de noviembre, los precios promedio de la mayoría de los principales mercados eléctricos europeos aumentaron respecto a la semana anterior. La excepción fue el mercado Nord Pool de los países nórdicos, con una caída del 21%. El mercado MIBEL de España y Portugal alcanzó la mayor subida porcentual de precios, del 34%, mientras que el mercado IPEX de Italia registró el menor incremento, del 1,8%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios subieron entre el 5,7% del mercado N2EX del Reino Unido y el 10% del mercado EPEX SPOT de Francia.

En la cuarta semana de noviembre, los promedios semanales superaron los 100 €/MWh en la mayoría de los mercados eléctricos europeos analizados. Las excepciones fueron el mercado nórdico y el mercado francés, que registraron los promedios más bajos, de 43,27 €/MWh y 97,71 €/MWh, respectivamente. En cambio, el mercado italiano alcanzó el mayor promedio semanal, de 138,16 €/MWh. En el resto de los mercados analizados, los precios estuvieron entre los 101,84 €/MWh del mercado alemán y los 124,53 €/MWh del mercado portugués.

Por lo que respecta a los precios horarios, los mercados alemán, británico, neerlandés y nórdico registraron precios horarios negativos durante la madrugada del lunes 25 de noviembre, por la alta producción eólica de las primeras horas de la semana. El mercado alemán alcanzó el precio más bajo, de ‑1,86 €/MWh, de 3:00 a 4:00.

En la semana del 25 de noviembre, la subida de los precios del gas y la caída de la producción eólica semanal propició la subida de los precios en los mercados eléctricos europeos. En el caso del mercado italiano, la producción solar también bajó y la demanda aumentó ligeramente, lo que contribuyó a que este mercado registrase el mayor promedio semanal. En el caso de España, la menor producción nuclear por la parada para recarga de combustible de la central nuclear Ascó I, también favoreció el aumento de los precios en este mercado.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la primera semana de diciembre, los precios aumentarán en la mayoría de los mercados eléctricos europeos, influenciados por la caída de la producción eólica y el aumento de la demanda. Sin embargo, el mercado MIBEL y el mercado IPEX podrían registrar descensos de precios. El incremento de la producción eólica en la península ibérica, el descenso de la demanda eléctrica en España y el aumento de la producción solar en España e Italia contribuirán a este comportamiento.

Brent, combustibles y CO2 Los futuros de petróleo Brent para el Front‑Month en el mercado ICE iniciaron la cuarta semana de noviembre con descensos de precios. El martes 26 de noviembre, estos futuros registraron su precio de cierre mínimo semanal, de 72,81 $/bbl. Posteriormente, los precios se recuperaron. El jueves 28 de noviembre, estos futuros alcanzaron su precio de cierre máximo semanal, de 73,28 $/bbl. Sin embargo, el viernes 29 de noviembre, hubo un ligero descenso y el precio de cierre fue de 72,94 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 3,0% menor al del viernes anterior.

En la cuarta semana de noviembre, el alto al fuego en el Líbano contribuyó al descenso de los precios de los futuros de petróleo Brent. Por otra parte, la reunión de la OPEP+ programada para el 1 de diciembre fue pospuesta hasta el 5 de diciembre. Ese día, los países miembros de la OPEP+ decidirán si incrementan los niveles de producción en enero.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, iniciaron la cuarta semana de noviembre con incrementos de precios. El lunes 25 de noviembre el precio de cierre fue de 47,73 €/MWh. Posteriormente, los precios descendieron y el jueves 28 de noviembre estos futuros registraron su precio de cierre mínimo semanal, de 46,26 €/MWh. Sin embargo, el viernes los precios volvieron aumentar. Tras una subida del 3,4% respecto el día anterior, el viernes 29 de noviembre, estos futuros alcanzaron su precio de cierre máximo semanal, de 47,81 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 1,7% mayor al del viernes anterior.

Las expectativas de un incremento de la demanda con la bajada de las temperaturas en diciembre contribuyeron al aumento de los precios de los futuros de gas TTF. Además, los niveles de las reseras europeas bajaron respecto a los del año pasado. Por otra parte, el incremento de la demanda de gas natural licuado en el mercado asiático causó que algunos buques que se dirigían a Europa se desviaran hacia Asia.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2024, el lunes 25 de noviembre alcanzaron su precio de cierre máximo semanal, de 69,86 €/t. Posteriormente, los precios descendieron y el jueves 28 de noviembre estos futuros registraron su precio de cierre mínimo semanal, de 67,63 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más bajo desde el 14 de noviembre. El viernes 29 de noviembre los precios subieron un 1,1% respecto al jueves. El precio de cierre fue de 68,40 €/t, todavía un 1,3% menor al del viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía y la transición energética en Europa El jueves 12 de diciembre AleaSoft Energy Forecasting celebrará el webinar número 50 de su serie de webinars mensuales. El evento coincidirá con el quinto aniversario de la serie de webinars. En esta ocasión, el webinar resumirá la evolución del mercado eléctrico en el quinquenio que finaliza. También analizará las perspectivas para el próximo quinquenio, así como algunos de los principales vectores de la transición energética. Estos incluyen las energías renovables, las baterías, la demanda, el hidrógeno verde y otros combustibles renovables. El webinar contará con la participación de ponentes de PwC Spain, Deloitte y EY.