Este tipo de retribución permite conseguir que los empleados perciban mayor salario neto sin que la empresa soporte un mayor coste por ello. Para obtener una información más detallada, Lefebvre ha elaborado una infografía que resume todos los puntos principales. La retribución flexible está al alcance de todo tipo de empresas y permite a los empleados sacar más partido a su sueldo gracias a los beneficios fiscales

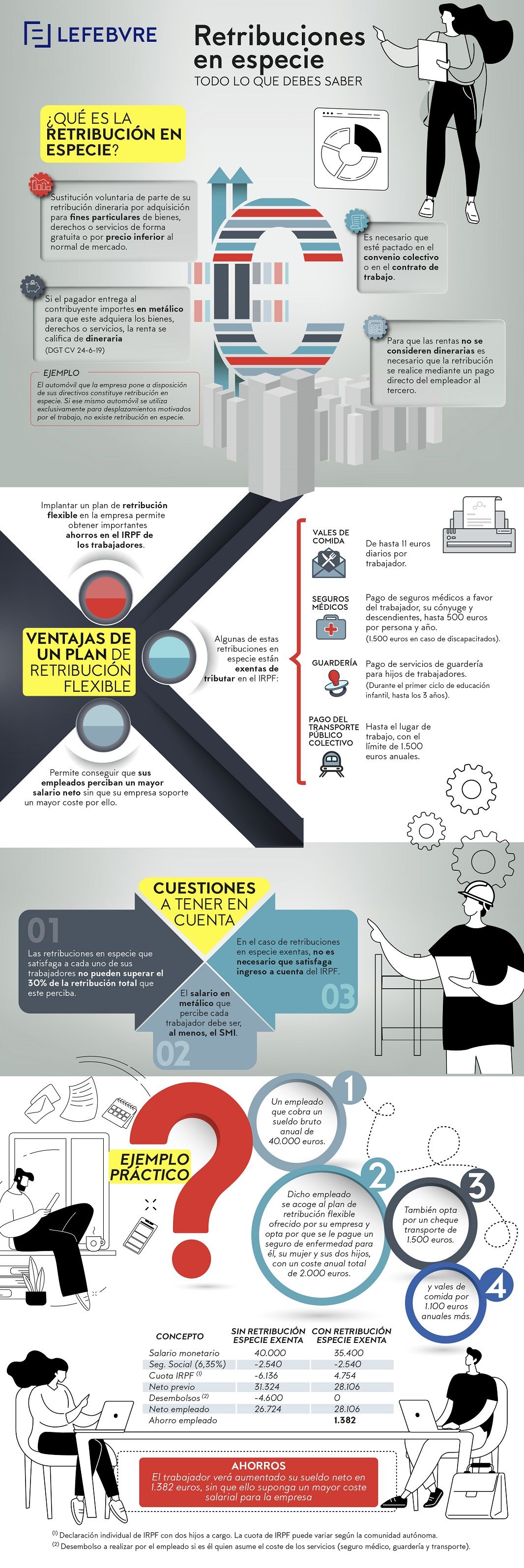

La retribución flexible, o retribución en especie, se refiere a una opción salarial por la que se procede a la sustitución voluntaria de parte de la retribución dineraria del empleado por la adquisición de bienes, derechos o servicios para fines particulares. Esta retribución será gratuita o por un precio inferior al que existe en el mercado y reemplazará al sueldo monetario.

Para poder responder a todas las dudas que puedan surgir sobre su implementación, Lefebvre, proveedor de software y contenido jurídico líder en España ha elaborado una infografía que resume todos los puntos principales y aporta un ejemplo práctico en el que se detallan las diferencias de un mismo salario con y sin retribución en especie. (La infografía se puede descargar de manera gratuita en este enlace).

Beneficios fiscales La retribución flexible está al alcance de todo tipo de empresas y permite a los empleados sacar más partido a su sueldo gracias a los beneficios fiscales. A su vez, ofrece a las entidades que la ponen en marcha, la posibilidad de aumentar el salario neto sin incrementarlo retributivamente. También, pueden ajustar las retribuciones a las necesidades de los profesionales o a la mejora de la imagen de marca y del ambiente laboral. Es una alternativa cada vez más utilizada por las empresas como fórmula de atracción y retención de talento, para mejorar la imagen de marca o inclusive, conseguir mejorar la productividad de los empleados.

Para poder llevarla a cabo, es necesario que esté pactado en el convenio colectivo o en el contrato de trabajo. Además, para que las rentas no se consideren dinerarias, la retribución tiene que hacerse mediante un pago directo del empleador al tercero.

Ahorro en el IRPF Implantar un plan de retribución flexible en la empresa permite obtener importantes ahorros en el IRPF de los trabajadores, así como conseguir que sus empleados perciban un mayor salario neto sin que la entidad soporte un mayor coste por ello. Sin embargo, antes de implantarlo hay que tener en cuenta varias cuestiones:

Las retribuciones en especie que satisfagan a cada uno de los trabajadores no pueden superar el 30% de la retribución total que este perciba. El salario en metálico que percibe cada trabajador debe ser, al menos, el SMI. En el caso de las retribuciones en especie exentas, no es necesario que satisfaga ingreso a cuenta del IRPF.Además, Lefebvre y Gesdocument, la consultora líder en servicios de asesoramiento empresarial para pymes, han elaborado la primera guía centrada en los planes de retribución flexible, en la que se analizan las diferencias entre retribución flexible y beneficios sociales, las limitaciones legales y cómo afectan las cotizaciones de los empleados. En sus páginas se pueden encontrar respuestas a preguntas comunes basadas en una serie de consultas legales. Estos planes son voluntarios y los empleados pueden no acogerse, o bien, decidir en base a su situación profesional o personal.

El seguro de salud, la guardería, la tarjeta restaurante, la formación son algunos de los productos que puede elegir el empleado. El plan se caracteriza, entre otros, por su carácter personalizado. En suma, el empleado tiene la última palabra sobre la nueva distribución de la parte de su retribución que está incluida en el plan de retribución flexible.