En la segunda semana de agosto, los futuros del gas repuntaron, acercándose a los 40 €/MWh el 9 de agosto. Esto, unido al descenso de la producción eólica, favoreció el incremento de los precios en la mayoría de los mercados eléctricos europeos. Aun así, los promedios semanales de todos los mercados fueron menores a 100 €/MWh, algo que no sucedía desde principios de junio. El 9 de agosto los futuros del Brent alcanzaron el tercer mayor valor de 2023, por encima de 87 $/bbl

Producción solar fotovoltaica y termoeléctrica y producción eólica Durante la semana del 7 de agosto, la producción solar fotovoltaica alcanzó récords históricos de producción horaria en Italia y España peninsular. En Italia se registró una generación de 13 510 MWh el martes 8 de agosto entre las 13:00 y las 14:00. Por otra parte, en España peninsular, el récord de producción horario de solar fotovoltaica fue de 16 126 MWh generados entre las 14:00 y las 15:00 del viernes 11 de agosto.

Al comparar la producción solar, que en el caso de España también incluye a la solar termoeléctrica, respecto a la semana anterior, se registró un aumento en los mercados de Alemania, Italia y Francia. En el caso de Alemania el incremento fue del 35%. En Italia y Francia los aumentos fueron del 22% y del 19% respectivamente. De manera contraria, en los mercados de Portugal y España la generación solar descendió en un 5,7% y un 7,6% respectivamente.

Para la semana del 14 de agosto, según las previsiones de producción solar de AleaSoft Energy Forecasting, se espera que aumente en los mercados Alemania y España, mientras que en Italia se prevé que descienda.

Durante la segunda semana de agosto, la producción eólica disminuyó en todos los mercados analizados. El mercado francés fue el de mayor descenso, del 76%, seguido por las bajadas en los mercados de Italia y Portugal, del 46% y 44% respectivamente. En el mercado español el descenso fue del 36%, mientras que el mercado alemán fue donde menos disminuyó, un 21%.

Para la tercera semana de agosto, las previsiones de producción eólica de AleaSoft Energy Forecasting indican que continuará descendiendo la producción con esta tecnología en todos los mercados analizados.

Demanda eléctrica En la semana del 7 de agosto, la demanda eléctrica se comportó a la baja en la mayoría de los mercados europeos analizados en AleaSoft Energy Forecasting respecto a la semana anterior. El mayor descenso se registró en el mercado italiano, el cual fue del 15%, seguido por la bajada de la demanda en el mercado de los Países Bajos, del 6,8%. En los mercados de Alemania, Gran Bretaña y Portugal los descensos fueron del 0,3%, 1,1% y 1,5% respectivamente. En cuanto a los incrementos, en el mercado de Bélgica la demanda aumentó en un 2,6% y en el mercado español la subida fue de un 0,8%.

Por otra parte, en la mayoría de los mercados europeos analizados se registraron incrementos en las temperaturas medias respecto a la semana anterior. Los incrementos oscilaron entre los 0,5°C registrados en Alemania y los 1,7°C registrados en Bélgica. La excepción fue el mercado italiano, donde se registró un descenso de las temperaturas medias de 1,6°C, el cual, sumado a la menor laboralidad durante agosto, favoreció la bajada de la demanda en el período analizado.

Para la semana del 14 de agosto, según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, la demanda eléctrica disminuirá en la mayoría de los mercados europeos analizados. Las excepciones serán los mercados de Gran Bretaña, Italia y Países Bajos, donde se espera que aumente.

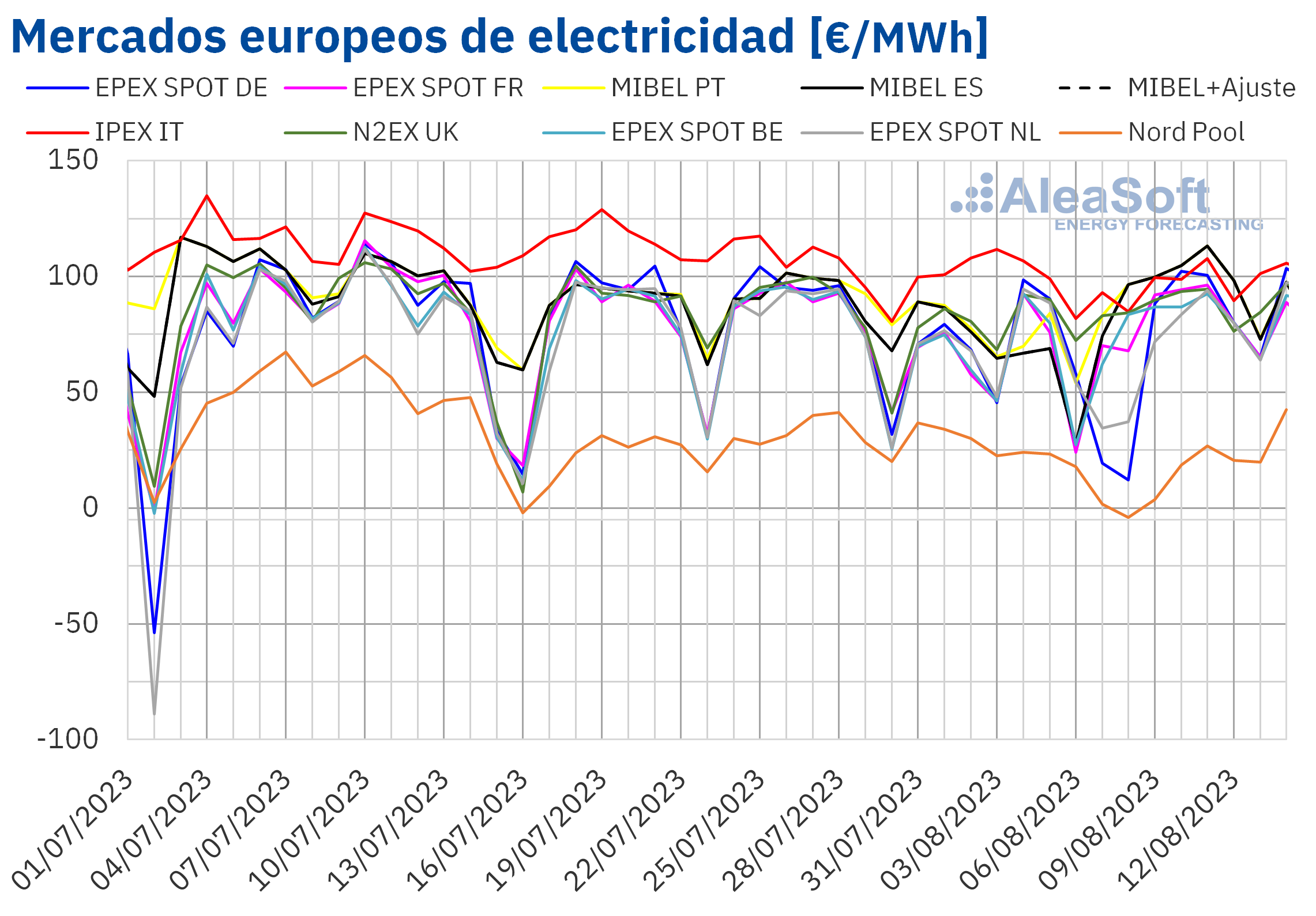

Mercados eléctricos europeos En la segunda semana de agosto, los precios de los principales mercados eléctricos europeos analizados en AleaSoft Energy Forecasting tuvieron un comportamiento desigual, aunque en la mayoría de los casos los precios subieron respecto a la semana anterior. Aun así, los precios promedio de todos los mercados estuvieron por debajo de los 100 €/MWh, algo que no sucedía desde principios de junio.

Los mercados en los que el promedio semanal subió respecto a la primera semana de agosto fueron el mercado MIBEL de España y Portugal, un 37% y 27%, respectivamente, el mercado EPEX SPOT de Francia y Bélgica, un 28% y un 23% en cada caso y el mercado N2EX de Reino Unido, un 6,9%. En el resto de los mercados los precios bajaron. El mercado Nord Pool de los países nórdicos protagonizó el mayor descenso, del 54%, y se volvió a situar como el mercado con el promedio más bajo de la semana, con 12,43 €/MWh. En los mercados EPEX SPOT de Alemania y Países Bajos y en el mercado IPEX de Italia los descensos fueron del 8,4%, del 7,2% y del 4,7%, respectivamente. Exceptuando el caso de Italia, que, a pesar del descenso de precios volvió a ser el mercado con el mayor precio promedio de la semana, de 96,31 €/MWh, en los mercados en los que los precios bajaron se registraron valores negativos durante varias horas de la semana.

En el mercado nórdico hubo siete horas con precios negativos el 7 de agosto, una de ellas la última hora del día. Además, las 24 horas del 8 de agosto y las primeras 7 horas del 9 de agosto tuvieron precios por debajo de cero euros el MWh, sumándose así 32 horas consecutivas con precios negativos. El menor precio, de ‑10 €/MWh se registró el 8 de agosto entre las 15:00 y las 16:00. En los Países Bajos y Alemania también hubo siete horas con precios negativos el 7 de agosto. El 8 de agosto en Alemania hubo 16 horas por debajo de cero euros el MWh y en los Países Bajos nueve. Ese día entre las 14:00 y las 15:00 se alcanzó el precio más bajo de la semana en ambos mercados, de ‑21,77 €/MWh en Alemania y de -79,22 €/MWh en Países Bajos. Este último valor es también el más bajo de los registrados durante la semana en todos los mercados analizados. En los Países Bajos, además, se registró una hora con precio menor que cero el 9 de agosto y otra el 13 de agosto. En Bélgica, aunque en el conjunto de la semana el precio promedio subió, hubo precios negativos el día 7, cuatro horas, el día 8, una hora, y el día 13, una hora, siendo el precio más bajo el de la hora comprendida entre las 14:00 y las 15:00 del 7 de agosto, de ‑51,42 €/MWh.

Por otra parte, en España y Portugal el 11 de agosto se registró un precio diario de 113,09 €/MWh, que fue el más alto desde el 4 de julio.

La tendencia creciente de los precios en la mayoría de los mercados tiene su origen en el incremento de los precios del gas y en el descenso de la producción eólica respecto a la semana anterior. A esto se unió el descenso de la producción solar en la península ibérica y el aumento de la demanda en España y Bélgica. En el caso de Italia, donde no se registraron precios negativos durante la semana, el descenso de los precios estuvo favorecido por un importante descenso de la demanda eléctrica y un aumento de la producción solar.

Según las previsiones de precios de AleaSoft Energy Forecasting, en la semana del 14 de agosto los precios aumentarán en la mayoría de los mercados, salvo en la península ibérica donde se espera un ligero descenso.

Brent, combustibles y CO2 Aunque el lunes 7 de agosto los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE descendieron respecto a los del viernes 4 de agosto y cerraron en 85,34 $/bbl, el resto de los días de la semana fueron superiores a los $86 y mantuvieron una tendencia creciente durante la mayoría de los días. De esta forma, el miércoles 9 de agosto se registró el precio de cierre más alto de la semana, de 87,55 $/bbl, que es además el más elevado desde el 24 de enero y el tercero más alto de 2023 hasta el momento. El promedio semanal de los precios de cierre fue un 1,7% superior al de la semana del 31 de julio.

Desde que empezó agosto los precios de los futuros de gas TTF en el mercado ICE para el Front‑Month, estaban registrado una tendencia alcista, aunque con valores como máximo alrededor de los 31 €/MWh. Sin embargo, el miércoles 9 de agosto repuntaron y rozaron los 40 €/MWh al cerrar en 39,82 €/MWh, que es el valor más alto desde el 16 de junio. Este precio fue un 28% más alto que el del día anterior. Desde el 1 de marzo de 2022, unos días después de comenzada la invasión rusa a Ucrania, no se producía un incremento diario de los precios del gas de esta envergadura, el cual se produjo tras el anuncio de huelgas de trabajadores en dos yacimientos de gas natural en Australia. Este anuncio generó preocupaciones sobre la estabilidad del suministro en el mercado asiático y sobre la posibilidad de que aumente la competencia global por el GNL. Aunque el jueves 10 y el viernes 11 los precios de cierre bajaron, siguieron estando por encima de los 35 €/MWh. El promedio semanal en la semana del 7 de agosto se situó un 21% por encima del de la semana anterior.

Los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, comenzaron la semana del 7 de agosto con un precio de cierre ese día de 82,68 €/t, el más bajo desde el 7 de junio. Sin embargo, el resto de los días de la semana los precios tuvieron una tendencia creciente hasta cerrar en 86,73 €/t el viernes 11 de agosto, el valor más alto de este mes hasta el momento. No obstante, el promedio semanal de los precios de cierre de la semana del 7 de agosto se quedó un 0,2% por debajo del promedio de la semana anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa AleaSoft Energy Forecasting se fundó en el año 1999 y es pionera en España en el uso de la Inteligencia Artificial, específicamente para obtener previsiones de precios, demanda y producción por tecnologías de los mercados de energía con diferentes horizontes: corto, medio y largo plazo. La base científica de las previsiones, al combinar la Inteligencia Artificial con técnicas avanzadas de la estadística y las series temporales, como la metodología Box‑Jenkis, tiene como resultado unas previsiones que destacan por su calidad y coherencia. De esta forma, AleaSoft Energy Forecasting se ha ganado la confianza de sus clientes durante sus más de 24 años de trayectoria.