El crédito a las constructoras cayó un 2,4 por ciento en 2021, siguiendo la tendencia general de la financiación a empresas, según el informe "Evolución del crédito a empresas por sectores de actividad en España 2021", publicado por AIS Group, consultora especialista en la aplicación de soluciones de inteligencia artificial a la gestión del riesgo

El informe cifra en 27.235 millones de euros el saldo de la cartera de crédito de este sector en 2021, 660 millones de euros menos que en el ejercicio anterior.

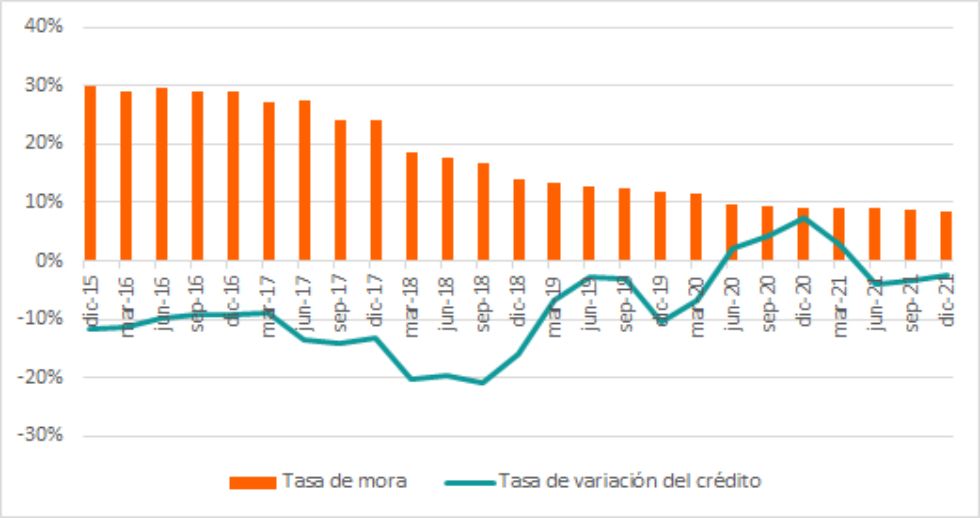

Con una tasa de variación anual de -2,4%, la construcción experimentó en 2021 el ritmo de descenso más acelerado de los cuatro grandes sectores de actividad, si bien fue menor que las caídas experimentadas por subsectores de Servicios como el de financiación a empresas de intermediación financiera, cartera cuyo saldo de crédito vivo menguó un 9,1% y la de hostelería, que se redujo un 6,3%.

"Según el estudio, el endeudamiento de las compañías dedicadas a la construcción retoma la senda descendente iniciada en 2008 y solamente interrumpida en 2020 a causa de la llegada del coronavirus, cuando experimentó un crecimiento superior al 7%".

En lo que concierne a los impagos, la tendencia también es a la baja desde hace décadas y ni siquiera la pandemia la ha invertido. A diciembre de 2021, el saldo de créditos dudosos otorgados a constructoras cayó cerca de 250 millones de euros hasta quedar ligeramente por encima de los 2.300 millones de euros. Sin embargo, a pesar de que su cartera de crédito dudoso sigue reduciéndose, la construcción revalidó en 2021 su posición como el sector que registra la tasa de mora más alta: 8,5%.

La mora que no llega El Banco de España ha dado repetidos avisos en los últimos meses de que las entidades deben estar muy atentas porque se espera a corto plazo un aumento considerable de la mora. Sin embargo, en el crédito a actividades productivas, la estadística no deja entrever todavía este crecimiento.

Según David Fernández, director comercial de AIS y especialista en riesgo de crédito, "las entidades no pueden permitirse ser reactivas. Para mantener sus resultados dentro de sus márgenes de riesgo, sin que los cambios en la situación macroeconómica supongan un trastorno grave, es aconsejable que fortalezcan su operativa con herramientas que les otorguen mayor eficiencia en todas las fases de la vida del crédito, desde la evaluación de solicitudes de préstamos a la gestión de los impagados". Según David Fernández, director comercial de AIS y especialista en riesgo de crédito, "las entidades no pueden permitirse ser reactivas. Para mantener sus resultados dentro de sus márgenes de riesgo, sin que los cambios en la situación macroeconómica supongan un trastorno grave, es aconsejable que fortalezcan su operativa con herramientas que les otorguen mayor eficiencia en todas las fases de la vida del crédito, desde la evaluación de solicitudes de préstamos a la gestión de los impagados". "La búsqueda de esta eficiencia y esta anticipación hace que cada vez más entidades, en España y en todo el mundo, opten por modelos y herramientas basadas en inteligencia artificial, ya que son capaces de analizar infinidad de variables, son mucho más precisas y permiten optimizar recursos. La implementación, por ejemplo, de modelos de machine learning – concluye Fernández- tiene una traducción directa en negocio. En nuestros clientes alrededor del mundo hemos visto cómo su incorporación permite reducciones de la mora cercanas al 20%, crecimientos del 40% en las contrataciones y, en general, aumentos de eficiencia superiores al 25%".