En la semana del 29 de enero, los precios promedio de la mayoría de los principales mercados eléctricos europeos fueron similares a los de la semana anterior. La producción solar continuó aumentando en la mayoría de los mercados en la medida en que los días se van haciendo más largos mientras que la eólica fue en general más baja que la semana anterior. La demanda disminuyó en casi todos los mercados. Los futuros del CO2 siguieron bajando y los del gas frenaron la tendencia bajista de los últimos meses

Producción solar fotovoltaica y termoeléctrica y producción eólica Durante la semana del 29 de enero, la producción solar continuó su aumento en los principales mercados eléctricos europeos, gracias a que los días se van haciendo más largos. Esta tendencia ha persistido desde principios de año en los mercados italiano y francés, con incrementos intersemanales del 20% y el 10%, respectivamente, en la semana mencionada. En la península ibérica, la producción solar experimentó un aumento por segunda semana consecutiva, de un 16% en Portugal y un 6,3% en España. Sin embargo, el mercado alemán fue la excepción, ya que experimentó una disminución del 7,0% en la producción solar después del aumento significativo de la semana anterior.

La tendencia al alza en la producción solar también quedó reflejada en los valores diarios. En España, la producción solar fotovoltaica alcanzó niveles vistos por última vez en octubre, con 104 GWh generados el domingo 4 de febrero. Asimismo, Italia y Portugal registraron 67 GWh y 12 GWh respectivamente el sábado 3 de febrero, marcando niveles de producción solar no observados desde octubre.

Según las previsiones de producción solar de AleaSoft Energy Forecasting para la semana del 5 de febrero, se espera que la tendencia se invierta, con un aumento en la producción de energía solar en Alemania y una disminución en Italia y España.

La producción eólica experimentó descensos en la mayoría de los principales mercados eléctricos europeos en la semana del 29 de enero en comparación con la semana anterior. Italia y España han registrado dos semanas consecutivas de disminuciones, con descensos del 28% y 0,8%, respectivamente. En los mercados francés y alemán, la producción eólica disminuyó un 43% y un 9,2%, respectivamente. Únicamente el mercado portugués fue testigo de un aumento del 12% en la producción con esta tecnología después de la caída de la semana anterior.

Según las previsiones de producción solar de AleaSoft Energy Forecasting para la semana del 5 de febrero, se espera que la tendencia a la baja persista en el mercado alemán. En cambio, la producción eólica experimentará un aumento en Francia, Italia y la península ibérica.

Demanda eléctrica Durante la semana del 29 de enero, los principales mercados eléctricos europeos experimentaron una disminución en la demanda eléctrica, siguiendo la tendencia a la baja de semanas anteriores. En Portugal, Francia y España la demanda registró una reducción intersemanal por tercera semana consecutiva, con descensos del 4,9%, 1,7% y 1,3%, respectivamente. Por otro lado, los mercados de Bélgica, Alemania, Gran Bretaña e Italia experimentaron caídas por segunda semana consecutiva, con descensos que oscilaron entre el 2,0% y el 0,3%. La excepción fue el mercado de los Países Bajos, donde se observó un aumento del 3,6% en la demanda de electricidad con respecto a la semana del 22 de enero.

Simultáneamente, las temperaturas medias en Gran Bretaña, Países Bajos y Bélgica experimentaron un aumento de entre 0,2°C y 0,6°C. En contraste, los mercados analizados que se encuentran en el sur de Europa registraron descensos en las temperaturas medias que variaron entre 0,9°C y 0,1°C. En el mercado alemán las temperaturas medias se mantuvieron similares a las de la semana anterior.

Las previsiones de demanda de AleaSoft Energy Forecasting indican que, para la semana del 5 de febrero, la tendencia decreciente persistirá en Francia e Italia. En cambio, se espera un aumento en la demanda en Alemania, España, Portugal, Bélgica, Países Bajos y Gran Bretaña con respecto a la semana del 29 de enero.

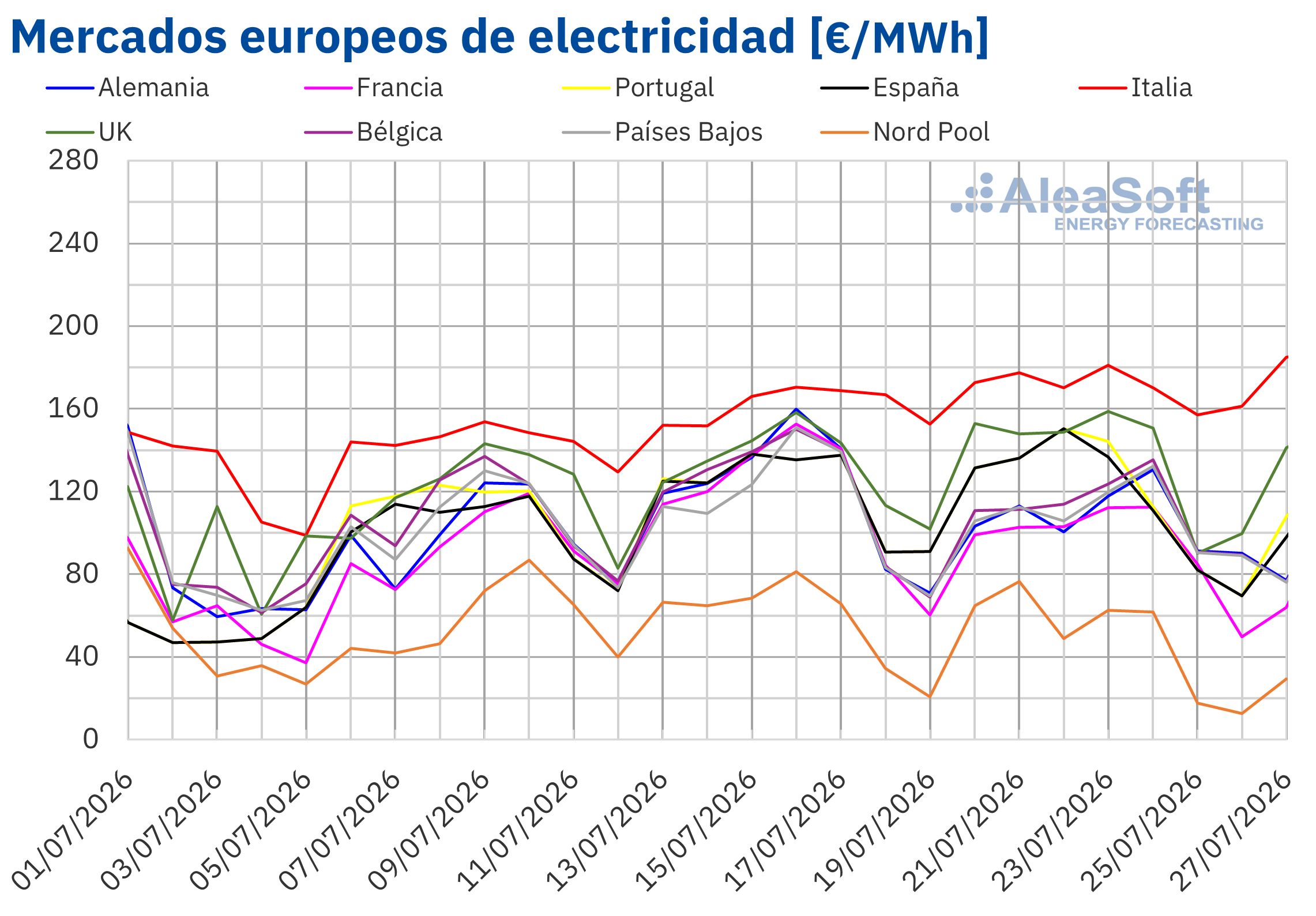

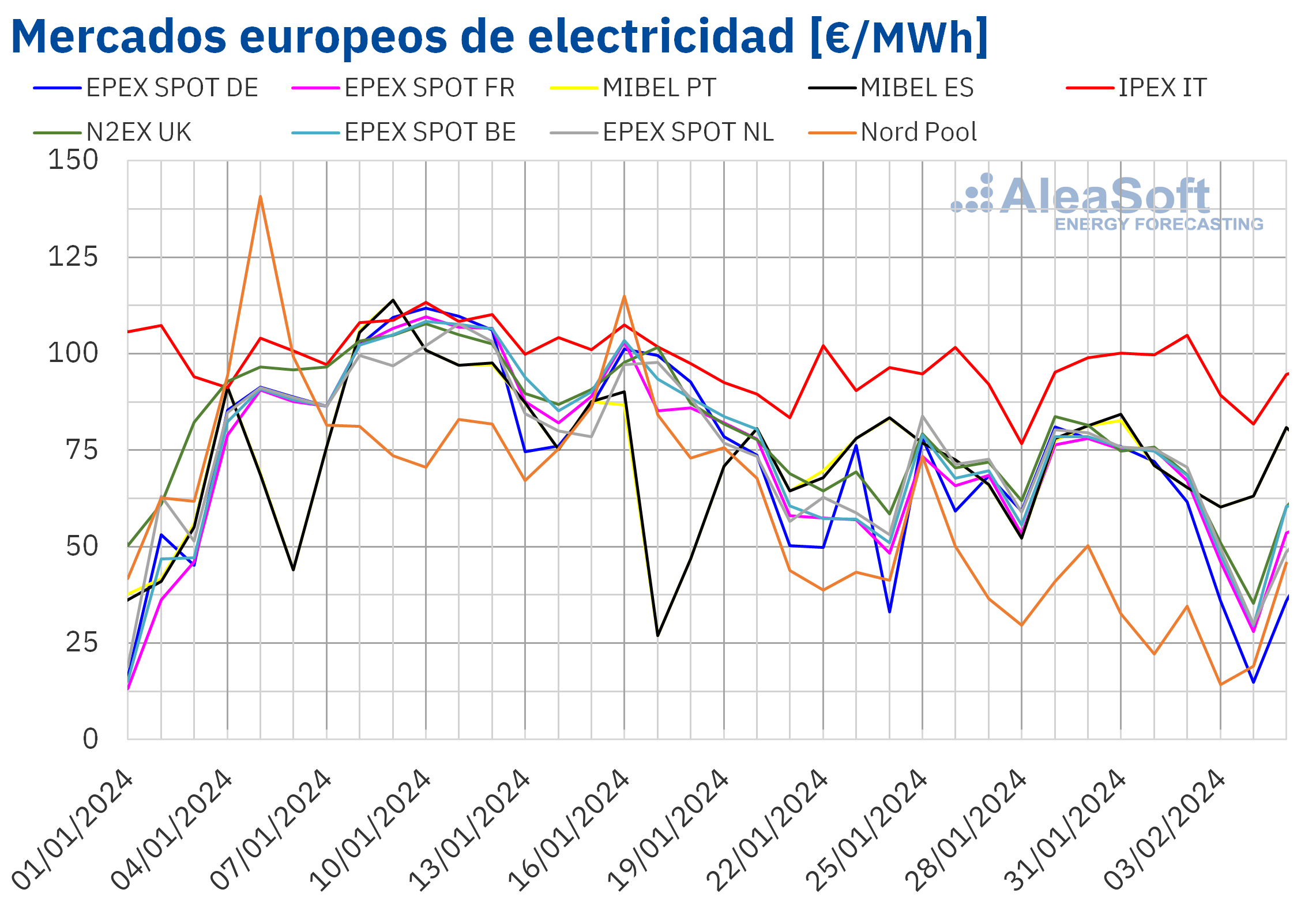

Mercados eléctricos europeos En la semana del 29 de enero, los precios promedio de la mayoría de los principales mercados eléctricos europeos se mantuvieron similares a los de la semana anterior. La excepción fue el mercado Nord Pool de los países nórdicos, que registró una caída del 32%. Por otra parte, las ligeras variaciones registradas también fueron descendentes en el mercado EPEX SPOT de los Países Bajos y Alemania y en el mercado N2EX del Reino Unido, las cuales fueron del ‑0,1%, ‑1,1% y ‑1,1%, respectivamente. En cambio, en el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios aumentaron entre el 0,6% del mercado MIBEL de Portugal y el 5,3% del mercado EPEX SPOT de Francia.

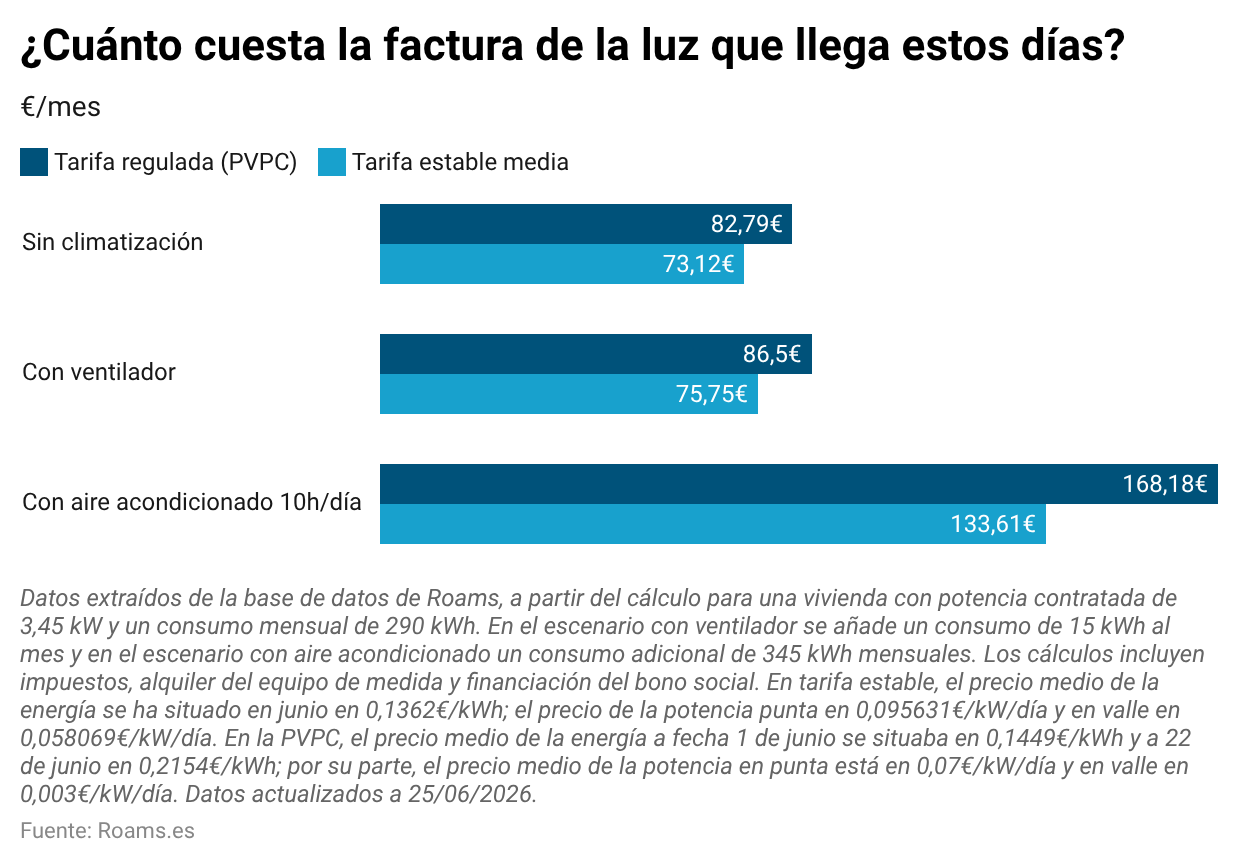

En la primera semana de febrero, los promedios semanales continuaron por debajo de 75 €/MWh en casi todos los mercados eléctricos europeos analizados. La excepción fue el mercado IPEX de Italia, que volvió a registrar el mayor promedio, de 95,68 €/MWh. Por otra parte, el mercado nórdico alcanzó el menor precio semanal, de 30,56 €/MWh. En el resto de los mercados analizados, los precios estuvieron entre los 59,92 €/MWh del mercado alemán y los 71,89 €/MWh del mercado español.

Por otra parte, en los cinco primeros días de febrero, diversos mercados registraron precios horarios inferiores a 1 €/MWh. En los mercados alemán, belga, británico, neerlandés y nórdico, el número de horas con precios por debajo de 1 €/MWh fue de 11, 3, 2, 8 y 6, respectivamente.

Durante la semana del 29 de enero, los precios semanales del gas registraron una leve recuperación. Esto propició el ligero incremento de precios registrado en la mayoría de los mercados analizados. El descenso de la producción eólica en mercados como el francés, el español y el italiano también contribuyó a este comportamiento. Sin embargo, el descenso de la demanda limitó las subidas y en algunos casos contribuyó al descenso de los precios.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la segunda semana de febrero los precios de la mayoría de los mercados eléctricos europeos podrían disminuir. El aumento de la producción eólica en la mayoría de los mercados propiciará este comportamiento. Además, la demanda podría disminuir en algunos mercados.

Brent, combustibles y CO2 Los precios de los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron una tendencia descendente durante la primera semana de febrero. Como resultado, el viernes 2 de febrero, estos futuros registraron su precio de cierre mínimo semanal, de 77,33 $/bbl. Este precio fue un 7,4% menor al del viernes anterior y el más bajo de las últimas tres semanas.

La preocupación sobre la evolución de la economía y de la demanda en China ejerció su influencia a la baja sobre los precios de los futuros de petróleo Brent en la primera semana de febrero. La falta de expectativas sobre un recorte en las tasas de interés en Estados Unidos también contribuyó a estos descensos. Además, las reservas de petróleo de este país aumentaron. Por otra parte, el 1 de febrero, la OPEP+ decidió mantener los niveles de producción acordados.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el Front‑Month, en las primeras sesiones de la semana del 29 de enero continuaron la tendencia ascendente iniciada al final de la semana anterior. Como consecuencia, el 31 de enero estos futuros alcanzaron su precio de cierre máximo semanal, de 30,24 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, esta fue la única vez que los precios de cierre de este producto superaron los 30 €/MWh durante la segunda mitad de enero. En las primeras sesiones del mes de febrero, los precios de cierre fueron inferiores a 30 €/MWh otra vez. El viernes, 2 de febrero, el precio de cierre fue de 29,30 €/MWh. Este precio fue un 4,2% mayor al del viernes anterior.

La inestabilidad en Oriente Próximo contribuyó al incremento de los precios de los futuros de gas TTF en las últimas sesiones del mes de enero. Sin embargo, los niveles de las reservas europeas todavía elevados y el suministro abundante continuaron ejerciendo su influencia a la baja sobre los precios.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2024, el lunes 29 de enero, registraron el precio de cierre mínimo semanal, de 61,78 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio de cierre fue el más bajo desde la primera mitad de noviembre de 2021. Luego, los precios aumentaron hasta el 31 de enero. Ese día, los futuros de los derechos de emisión registraron su precio de cierre máximo semanal, de 64,17 €/t. En la última sesión de la semana, el viernes, 2 de febrero, el precio de cierre fue de 63,40 €/t, un 0,3% menor al del viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la transición energética El jueves 15 de febrero, AleaSoft Energy Forecasting y AleaGreen celebrarán su segundo webinar de 2024, año del XXV aniversario de la fundación de AleaSoft Energy Forecasting. Este webinar contará con la participación de JLL por tercera vez en la serie de webinars mensuales. Los temas analizados serán la evolución y perspectivas de los mercados de energía europeos, el contexto y las tendencias del mercado de almacenamiento de energía en España, el revenue stack y los aspectos técnicos de los sistemas de almacenamiento de energía de baterías, así como las consideraciones financieras.