En la primera semana de abril se alcanzaron máximos históricos de producción solar fotovoltaica en España, Francia y Portugal. Sin embargo, los precios de los mercados eléctricos europeos aumentaron, influenciados por el incremento de los precios del gas y de los derechos de emisión de CO2, así como por la caída generalizada de la producción eólica respecto a la semana anterior. Por otra parte, los precios de los futuros de petróleo Brent subieron tras el anuncio de recortes de producción de la OPEP+

Producción solar fotovoltaica y termoeléctrica y producción eólica Durante la primera semana de abril, la producción solar aumentó respecto a la semana anterior en todos los mercados europeos analizados en AleaSoft Energy Forecasting. Entre las mayores subidas se encuentra la del mercado francés, que alcanzó el 44%. En cambio, el menor incremento, del 5,5%, fue el del mercado italiano.

Por otra parte, el sábado 8 de abril, de 12:00 a 13:00, se registró una producción solar termoeléctrica de 2080 MWh en el mercado español, la más alta desde el 31 de mayo de 2022 en este mercado. Por lo que respecta a la producción solar fotovoltaica, en la primera semana de abril se alcanzaron máximos históricos en España, Francia y Portugal. En España, el sábado 8 de abril, de 13:00 a 14:00, se registró una producción solar fotovoltaica de 14 744 MWh. En esa misma franja horaria, el miércoles 5 de abril se registró una producción récord de 11 856 MWh en Francia y el viernes 7 de abril, se alcanzó un valor de 1598 MWh en Portugal.

Para la segunda semana de abril, las previsiones de producción solar de AleaSoft Energy Forecasting indican que esta podría disminuir en Alemania, España e Italia.

Durante la semana del 3 de abril, la producción eólica disminuyó respecto a la semana anterior en todos los mercados europeos analizados en AleaSoft Energy Forecasting. Los descensos estuvieron entre el 20% del mercado italiano y el 61% del mercado francés.

Para la semana del 10 de abril, las previsiones de producción eólica de AleaSoft Energy Forecasting indican que la producción podría aumentar en todos los mercados analizados.

Demanda eléctrica En la semana del 3 de abril, la demanda eléctrica descendió en casi todos los mercados europeos analizados en AleaSoft Energy Forecasting respecto a la semana anterior. Las excepciones fueron los mercados italiano y francés, con incrementos del 1,2% y el 3,6%, respectivamente. Por otra parte, la mayor caída, del 10%, fue la del mercado español, seguida por el descenso del 8,6% del mercado británico. En el resto de los mercados, la demanda bajó entre el 0,7% del mercado neerlandés y el 4,3% del mercado portugués.

En la primera semana de abril, las vacaciones de Semana Santa favorecieron el descenso de la demanda en los mercados europeos, pese al descenso generalizado de las temperaturas medias.

Para la semana del 10 de abril, según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, se espera que la demanda disminuya en la mayoría de mercados europeos, pero podría aumentar en España y Portugal.

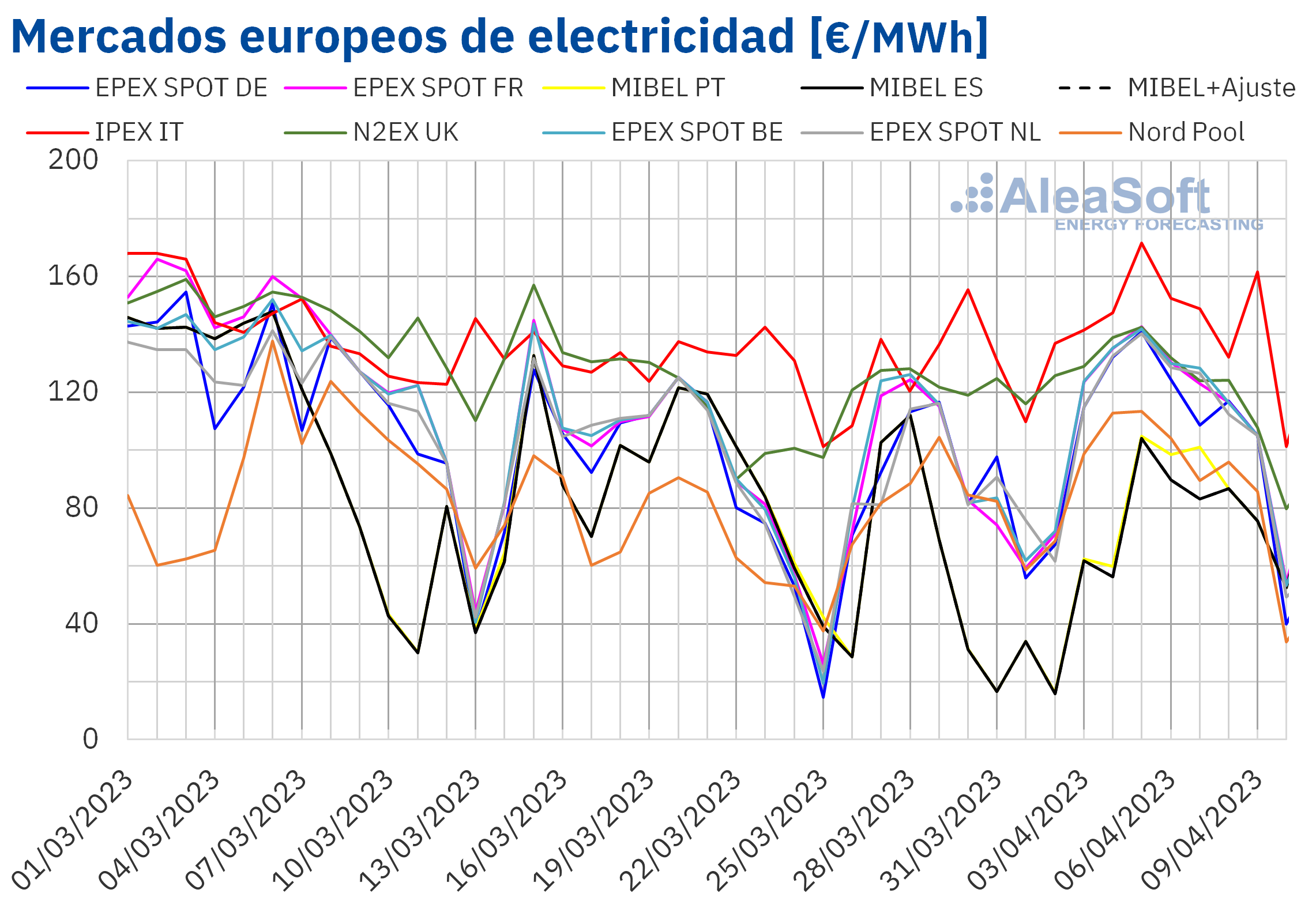

Mercados eléctricos europeos En la semana del 3 de abril, los precios de todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting subieron respecto a la semana anterior. La mayor subida de precios, del 54%, fue la del mercado MIBEL de Portugal, seguida por el aumento del 46% del mercado español. Por otra parte, los menores incrementos, del 4,1% y del 14%, se registraron en el mercado N2EX del Reino Unido y el mercado IPEX de Italia, respectivamente. En el resto de los mercados, los aumentos estuvieron entre el 23% del mercado Nord Pool de los países nórdicos y el 39% del mercado EPEX SPOT de los Países Bajos.

En la primera semana de abril, el precio promedio más elevado, de 150,79 €/MWh, fue el del mercado italiano. Por otra parte, el menor promedio semanal fue el del mercado español, de 79,59 €/MWh, seguido por el del mercado portugués, de 84,10 €/MWh. En el resto de los mercados analizados, los precios se situaron entre los 100,00 €/MWh del mercado nórdico y los 128,28 €/MWh del mercado británico.

Por lo que respecta a los precios horarios, del 9 al 11 de abril, se registraron precios inferiores a 1 €/MWh en casi todos los mercados europeos analizados, excepto en Italia y el Reino Unido. Además, el lunes 10 de abril se registraron precios horarios negativos en los mercados alemán, belga, francés y neerlandés. El día 11 de abril, los precios negativos se registraron en Alemania y los Países Bajos. El precio más bajo, de ‑30,00 €/MWh, se alcanzó el día 11 de abril, de 14:00 a 15:00, en el mercado neerlandés. Este precio fue el más bajo de este mercado desde el 28 de agosto de 2022.

Durante la semana del 3 de abril, el incremento del precio promedio del gas y de los derechos de emisión de CO2, así como la caída generalizada de la producción eólica respecto a la semana anterior, propiciaron la subida de los precios en los mercados europeos, a pesar del descenso de la demanda en la mayoría de mercados. Sin embargo, el descenso de la demanda durante el fin de semana y el Lunes Santo propiciaron los precios horarios inferiores a 1 €/MWh.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la segunda semana de abril los precios de los mercados eléctricos europeos podrían bajar, influenciados por el incremento generalizado de la producción eólica y el descenso de la demanda en la mayoría de mercados.

Brent, combustibles y CO2 Después de que los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE se mantuvieran por debajo de 80 $/bbl durante segunda mitad de marzo, en la primera semana de abril se registraron valores mayores a 84 $/bbl. El lunes 3 de abril se registró un precio de cierre de 84,93 $/bbl, un 6,5% mayor al de la última sesión de la semana anterior. En las siguientes sesiones de la semana, los precios continuaron aumentando suavemente hasta alcanzar el precio de cierre máximo semanal, de 85,12 $/bbl, el jueves 6 de abril. Este precio fue un 7,4% mayor al del jueves anterior y el más alto desde el 6 de marzo.

El anuncio de recortes de producción por parte de la OPEP+ a partir del mes de mayo, realizado el domingo 2 de abril, favoreció el incremento de los precios de los futuros de petróleo Brent de la primera semana de abril. El descenso en las reservas de crudo de Estados Unidos también contribuyó a los incrementos registrados en esa semana.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, alcanzaron un precio de cierre de 51,37 €/MWh el lunes 3 de abril. Este precio fue un 21% mayor al del lunes anterior y el más alto desde el 10 de marzo. Pero, durante el resto de sesiones de la primera semana de abril, los precios descendieron. El precio de cierre mínimo semanal, de 43,12 €/MWh, se registró el jueves 6 de abril y fue un 1,1% menor al del jueves anterior.

Los niveles de las reservas europeas continúan por encima de los habituales para la época del año, ejerciendo su influencia a la baja sobre los precios de los futuros de gas TTF. Sin embargo, en el caso de Francia, los niveles son inferiores a los de otros países debido a las huelgas, que afectan a las terminales de gas natural licuado.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, la mayoría de las sesiones de la primera semana de abril se mantuvieron por encima de los 95 €/t. El precio de cierre mínimo semanal fue ligeramente inferior, de 94,96 €/t, y se registró el martes 4 de abril. Aun así, este precio fue un 6,3% mayor al del martes anterior. Por otra parte, el jueves 6 de abril, se alcanzó el precio de cierre máximo semanal, de 96,66 €/t, el cual también fue un 6,3% mayor al del jueves anterior, además del más alto desde la primera mitad de marzo.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa El próximo webinar de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen está programado para el jueves 20 de abril. En esta ocasión, se contará con la participación de Raúl García Posada, director de ASEALEN, la Asociación Española de Almacenamiento de Energía. Además, en la mesa de análisis, participará Jorge Barcelona de Pedro, Head of Sustainable Solutions en Rolls Royce Solutions Ibérica. Los temas analizados en el webinar serán la evolución y perspectivas de los mercados de energía europeos y la visión de futuro sobre el almacenamiento de energía.

Por otra parte, en AleaSoft Energy Forecasting se realizan estudios para la optimización de sistemas híbridos de renovables con almacenamiento de energía, los cuales permiten maximizar sus ingresos. Además, también se ofrece asesoría sobre los mercados de energía.