En la última semana de noviembre, los precios semanales se mantuvieron por encima de 95 €/MWh en gran parte de los mercados eléctricos europeos, con excepciones en los mercados ibérico, francés y nórdico. Varios mercados marcaron máximos diarios de los últimos meses. La producción eólica aumentó en gran parte de los mercados, mientras que la fotovoltaica bajó. El 28 de noviembre, los futuros de gas TTF alcanzaron el precio de cierre más bajo desde mayo de 2024 y los del CO₂ el más alto desde febrero

Producción solar fotovoltaica y producción eólica En la semana del 24 de noviembre, la producción solar fotovoltaica disminuyó en la gran mayoría de los principales mercados eléctricos europeos respecto a la semana anterior. El mercado alemán experimentó la mayor caída, de un 54%. Le siguieron los mercados francés y español con caídas del 13% y 10%, respectivamente. El mercado portugués experimentó el menor descenso, de un 8,0%. El mercado italiano fue la excepción. Aquí se invirtió la tendencia negativa de las dos semanas anteriores y la producción solar aumentó un 5.7%. Para todos los mercados se invirtió la tendencia de la semana anterior, ya que había sido al alza para Alemania, Francia, Portugal y España y a la baja para Italia.

El día 24 hubo una caída en la producción en los mercados analizados, siendo para Alemania e Italia el día de menor producción solar en todo el mes. Aun así, el mes de noviembre recién concluido fue récord en producción fotovoltaica comparado con el mismo período en los años anteriores en los principales mercados.

Durante la semana del 1 de diciembre, según las previsiones de producción solar de AleaSoft Energy Forecasting, seguirá la tendencia a la baja en España. En Italia también se espera un descenso de la producción con esta tecnología, mientras que en Alemania la producción aumentará.

Durante la semana del 24 de noviembre, la producción eólica aumentó en la mayoría de los principales mercados europeos en comparación con la semana anterior. El mercado portugués registró el mayor ascenso, de un 22%. Le siguieron los mercados italiano, español y francés con ascensos intersemanales del 19% y el 4,0% para los dos últimos, respectivamente. En cambio, el mercado alemán experimentó una caída del 2,5%.

Los días 24 y 25, al contrario que con la producción solar, fueron días de alta producción eólica, llegando a ser los días de más producción en todo el mes para España e Italia, respectivamente. La excepción fue Alemania, que registró su segundo mínimo mensual el día 25. La producción del mes de noviembre aumentó en casi todos los principales mercados europeos en comparación con el mismo período del año anterior, excepto en Portugal.

En la semana del 1 de diciembre, según las previsiones de producción eólica de AleaSoft Energy Forecasting, la tendencia al alza continuará para los mercados ibéricos, se revertirá, registrando caídas, en los mercados francés e italiano y para el mercado alemán será su segunda semana consecutiva de caída.

Demanda eléctrica En la semana del 24 de noviembre, la demanda eléctrica aumentó en los principales mercados europeos situados geográficamente más al sur y disminuyó en los situados al norte. En los mercados italiano, español y portugués la demanda creció un 5,3%, 4,3% y 4,0%, respectivamente. En los mercados británico y belga las caídas fueron de 3,9% y 3,2% en cada caso. En un punto intermedio se encuentran los mercados francés y alemán, el primero con una caída de la demanda de un 1,1% y el segundo con un aumento de la misma de un 0,2%. Estos descensos revirtieron la tendencia alcista de todos los mercados de la semana anterior.

Durante la semana, las temperaturas medias fueron menos frías que en la semana anterior en los mercados analizados, excepto en Italia. Los mayores ascensos de temperatura se registraron en los mercados del norte, con subidas alrededor de los 3,0 °C para Alemania, Bélgica y Reino Unido. En cambio, en España y Portugal las subidas fueron de 0,2 °C y 0,4 °C, respectivamente. Por último, Italia registró un descenso de las temperaturas medias de 2,0 °C.

Para la semana del 1 de diciembre, según las previsiones de demanda de AleaSoft Energy Forecasting, la demanda aumentará en los mercados belga, británico e italiano. Por el contrario, la demanda disminuirá en los mercados alemán, francés, español y portugués.

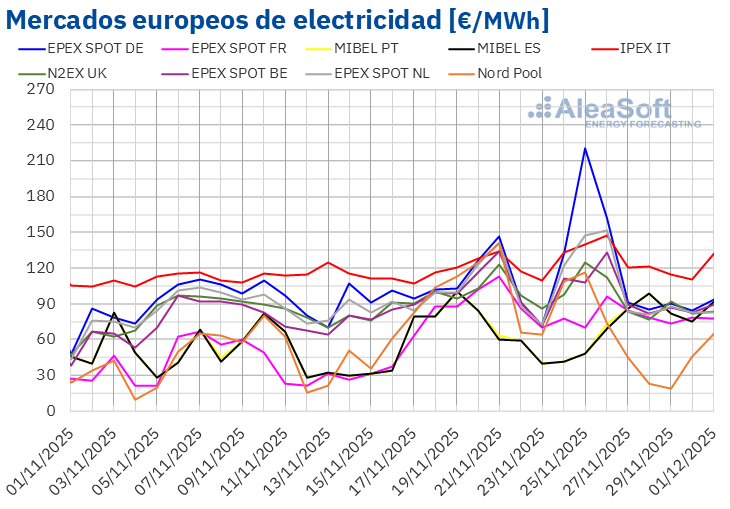

Mercados eléctricos europeos En la cuarta semana de noviembre, los precios de la mayoría de los principales mercados eléctricos europeos se mantuvieron en niveles similares a los de la semana anterior, con los valores más altos registrados en los primeros días de la semana. En gran parte de los mercados, el promedio semanal bajó ligeramente respecto a la semana anterior. Las excepciones fueron el mercado IPEX de Italia y el mercado EPEX SPOT de los Países Bajos y Alemania, con incrementos del 6,4%, el 6,8% y el 18%, respectivamente. En el mercado MIBEL de Portugal y España, la variación de precios fue casi inapreciable, disminuyendo tan solo un 0,05% en Portugal y un 0,2% en España. En cambio, el mercado Nord Pool de los países nórdicos registró la mayor caída porcentual de precios, del 38%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios bajaron entre el 1,1% del mercado EPEX SPOT de Bélgica y el 8,5% del mercado EPEX SPOT de Francia.

En la semana del 24 de noviembre, los promedios semanales se mantuvieron por encima de 95 €/MWh en la mayoría de los mercados eléctricos europeos. Las excepciones fueron los mercados nórdico, español, portugués y francés, cuyos promedios fueron de 61,63 €/MWh, 71,58 €/MWh, 72,22 €/MWh y 79,77 €/MWh, respectivamente. En cambio, el mercado italiano alcanzó el mayor promedio semanal, de 126,63 €/MWh. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios estuvieron entre los 95,49 €/MWh del mercado N2EX del Reino Unido y los 123,57 €/MWh del mercado alemán.

Por lo que respecta a los precios diarios, el mercado nórdico alcanzó el menor promedio de la semana entre los mercados analizados, de 19,19 €/MWh, el sábado 29 de noviembre. Los mercados español y portugués también registraron precios inferiores a 50 €/MWh en las primeras sesiones de la cuarta semana de noviembre, mientras que los precios diarios se mantuvieron por encima de 65 €/MWh en el resto de los mercados.

La mayoría de los mercados analizados en AleaSoft Energy Forecasting registraron precios superiores a 100 €/MWh en algunas sesiones de la cuarta semana de noviembre, excepto los mercados español, francés y portugués. En el caso del mercado italiano, los precios diarios superaron los 110 €/MWh durante toda la cuarta semana de noviembre. Sin embargo, el mercado alemán alcanzó el promedio diario más elevado de la semana, de 220,52 €/MWh, el martes 25 de noviembre. Ese fue su precio más alto desde el 21 de enero. El 26 de noviembre, los mercados italiano y neerlandés, registraron sus precios más altos desde la segunda mitad de febrero, de 147,32 €/MWh y 151,69 €/MWh, respectivamente. En el caso del mercado británico, el 25 de noviembre, registró un precio de 124,29 €/MWh, igualando el promedio alcanzado el 13 de marzo.

En la semana del 24 de noviembre, el incremento de la producción eólica en la península ibérica y Francia favoreció que los promedios semanales permanecieran por debajo de 80 €/MWh en estos mercados. Además, en Francia la demanda bajó, contribuyendo al descenso de los precios, lo que también ocurrió en los mercados belga y británico. En cambio, en los mercados alemán e italiano, la demanda aumentó, propiciando el incremento de los precios. La caída de la producción solar y eólica en el mercado alemán contribuyó a que este mercado registrase el mayor aumento porcentual de precios.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la primera semana de diciembre, los precios bajarán en la mayoría de los principales mercados eléctricos europeos, influenciados por la caída de la demanda en algunos mercados. El incremento de la producción eólica en la península ibérica y el aumento de la producción solar en Alemania podrían contribuir al descenso de los precios en los mercados alemán, español y portugués. En cambio, la caída de la producción eólica en Francia e Italia favorecerá el aumento de los precios en estos mercados.

Brent, combustibles y CO2 Los futuros de petróleo Brent para el Front‑Month en el mercado ICE alcanzaron su precio de cierre máximo semanal, de 63,37 $/bbl, el lunes 24 de noviembre. Tras una caída del 1,4% respecto al día anterior, el martes 25 de noviembre, estos futuros registraron su precio de cierre mínimo semanal, de 62,48 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más bajo desde el 22 de octubre. En las últimas tres sesiones de la semana, los precios de cierre se mantuvieron por encima de 63 $/bbl. El viernes 28 de noviembre, el precio de cierre fue de 63,20 $/bbl, un 1,0% mayor al del viernes anterior.

Durante la cuarta semana de noviembre, las conversaciones de paz para Ucrania continuaron ejerciendo su influencia a la baja sobre los precios de los futuros de petróleo Brent. El suministro mundial de petróleo podría aumentar en el caso de que se levantasen las sanciones a Rusia. Las expectativas sobre la reunión de la OPEP+ también condicionaron la evolución de los precios. El domingo 30 de noviembre, la OPEP+ decidió mantener su plan de pausar los incrementos de producción en el primer trimestre de 2026.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, durante la cuarta semana de noviembre continuaron la tendencia descendente iniciada al final de la semana anterior. El lunes 25 de noviembre, estos futuros alcanzaron su precio de cierre máximo semanal, de 29,75 €/MWh. En cambio, como resultado de los descensos de precios, el viernes 28 de noviembre, estos futuros registraron su precio de cierre mínimo semanal, de 28,82 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 4,6% menor al del viernes anterior y el más bajo desde el 2 de mayo de 2024.

Las negociaciones para alcanzar un acuerdo de paz para Ucrania presionaron a la baja los precios de los futuros de gas TTF en la cuarta semana de noviembre. Los niveles elevados de suministro y los pronósticos de temperaturas más suaves para la primera mitad de diciembre también contribuyeron a mantener los precios por debajo de 30 €/MWh durante la cuarta semana de noviembre.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2025, el lunes 24 de noviembre registraron su precio de cierre mínimo semanal, de 80,60 €/t. En la mayoría de las sesiones de la cuarta semana de noviembre los precios aumentaron. Como consecuencia, el viernes 28 de noviembre, estos futuros alcanzaron su precio de cierre máximo semanal, de 83,25 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 3,5% mayor al del viernes anterior y el más alto desde el 1 de febrero.

Análisis de AleaSoft Energy Forecasting sobre los avances y perspectivas del quinquenio de las baterías La edición número 61 de la serie de webinars mensuales de AleaSoft Energy Forecasting tendrá lugar el jueves 4 de diciembre. Este webinar se centrará en el balance del primer año del quinquenio de las baterías, las perspectivas para los próximos años del quinquenio y los vectores estratégicos de la transición energética, tales como las energías renovables, la demanda, las redes y el almacenamiento de energía. En esta ocasión, el webinar contará con la participación de Antonio Hernández García, Partner of Regulated Sectors en EY, Jaume Pujol Benet, Partner, Financial Advisory en Deloitte, y Oscar Barrero Gil, Partner responsible for Energy Sector en PwC.