En la primera semana de noviembre, el aumento de la demanda, la menor producción eólica en algunos mercados y el incremento de precios del CO₂, que superaron los 82 €/t y alcanzaron su nivel más alto desde febrero, impulsaron los precios en la mayoría de los mercados eléctricos europeos. En cambio, el aumento de la producción eólica en la península ibérica favoreció la bajada de precios en MIBEL. La fotovoltaica marcó récords para un día de noviembre en los principales mercados europeos

Producción solar fotovoltaica y producción eólica En la semana del 3 de noviembre, la producción solar fotovoltaica aumentó en los principales mercados europeos respecto a la semana anterior. El mercado francés registró el mayor incremento, del 16%, mientras que el mercado español mostró el menor, del 4,9%. Los mercados alemán, italiano y portugués presentaron aumentos del 10%, 11% y 13%, respectivamente. Alemania encadenó su segunda semana de crecimiento en la generación con esta tecnología, mientras que el resto de los mercados cambió de tendencia tras registrar descensos durante varias semanas consecutivas.

Durante la semana, los principales mercados europeos marcaron récords históricos de producción solar fotovoltaica para un día de noviembre. España y Portugal alcanzaron sus máximos de generación fotovoltaica para noviembre el día 3, con 149 GWh y 17 GWh, respectivamente. El martes 4 de noviembre, el mercado francés alcanzó su récord, con 74 GWh. Los mercados alemán e italiano batieron sus récords para noviembre el día 5, con 172 GWh en Alemania y 83 GWh en Italia.

Para la segunda semana de noviembre, según las previsiones de producción solar de AleaSoft Energy Forecasting, la producción fotovoltaica aumentará en el mercado español, pero se espera que descienda en los mercados italiano y alemán.

Durante la primera semana de noviembre, la producción eólica aumentó en los mercados de la península ibérica en comparación con la semana anterior, revirtiendo la tendencia a la baja de los siete días previos. El mercado español registró el mayor incremento, del 42%, mientras que en el mercado portugués aumentó un 35%. En cambio, los mercados italiano, francés y alemán prolongaron los descensos por segunda semana consecutiva, con caídas del 14%, 37% y 55%, respectivamente.

En la semana del 10 de noviembre, según las previsiones de producción eólica de AleaSoft Energy Forecasting, la generación eólica aumentará en los mercados de Francia, Alemania y España, mientras que disminuirá en los mercados italiano y portugués.

Demanda eléctrica En la primera semana de noviembre, la demanda eléctrica aumentó en los principales mercados europeos en comparación con la semana anterior. El mercado belga experimentó el mayor incremento, del 3,7%, mientras que, el mercado portugués registró la menor subida, del 1,4%. En los mercados italiano, francés, español, británico y alemán los aumentos de la demanda oscilaron entre el 1,9% en Italia y el 2,9% en Alemania. El mercado francés registró incrementos por quinta semana consecutiva. Los incrementos de la demanda en la mayoría de los mercados estuvieron favorecidos por unas temperaturas más bajas y por la recuperación de la laboralidad tras el festivo del 1 de noviembre, Día de Todos los Santos, que se celebró en Bélgica, España, Portugal, Italia y Francia.

Durante la semana, las temperaturas medias bajaron en la mayoría de los mercados analizados en comparación con la semana anterior. Italia registró el mayor descenso, de 2,8 °C, mientras que Francia experimentó la menor caída, de 1,1 °C. Bélgica y Gran Bretaña fueron la excepción, con aumentos de las temperaturas medias de 1,4 °C y 2,1 °C, respectivamente.

Para la semana del 10 de noviembre, según las previsiones de demanda de AleaSoft Energy Forecasting, la demanda disminuirá en los mercados de Francia, Bélgica, Portugal y Alemania. Por otro lado, se prevé que aumente en Gran Bretaña, Italia y España.

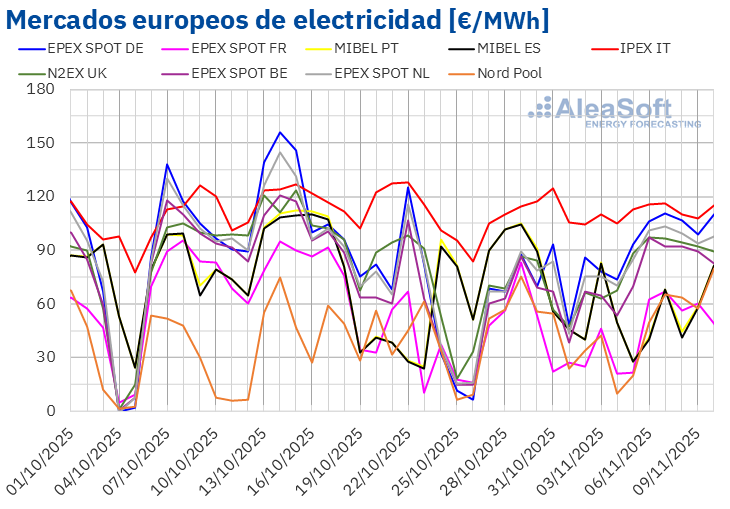

Mercados eléctricos europeos En la primera semana de noviembre, los precios promedio de gran parte de los principales mercados eléctricos europeos subieron respecto a la semana anterior. Sin embargo, el mercado Nord Pool de los países nórdicos y el mercado MIBEL de Portugal y España registraron caídas del 13%, el 29% y el 30%, respectivamente. En el mercado IPEX de Italia, también se produjo un ligero descenso, del 0,5%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios subieron entre el 6,0% del mercado EPEX SPOT de Francia y el 29% del mercado EPEX SPOT de Alemania.

En la semana del 3 de noviembre, los promedios semanales fueron superiores a 75 €/MWh en la mayoría de los mercados eléctricos europeos. Las excepciones fueron los mercados nórdico, francés, español y portugués, cuyos promedios fueron de 43,91 €/MWh, 47,71 €/MWh, 52,50 €/MWh y 53,21 €/MWh, respectivamente. El mercado italiano alcanzó el mayor promedio semanal, de 110,99 €/MWh. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios estuvieron entre los 79,81 €/MWh del mercado belga y los 95,39 €/MWh del mercado alemán.

Por lo que respecta a los precios diarios, el mercado nórdico alcanzó el menor promedio de la semana entre los mercados analizados, de 9,81 €/MWh, el 4 de noviembre. Sin embargo, durante la primera semana de noviembre, los precios diarios se mantuvieron por encima de 100 €/MWh en el mercado italiano. El mercado neerlandés también registró precios superiores a 100 €/MWh los días 6 y 7 de noviembre, mientras que el mercado alemán los registró los días 6, 7 y 8 de noviembre. El viernes 7 el mercado italiano alcanzó el promedio diario más elevado de la semana, de 116,29 €/MWh.

En la semana del 3 de noviembre, el aumento de la demanda, el incremento de los precios semanales de los derechos de emisión de CO2 y la caída de la producción eólica propició la subida de los precios en gran parte de los mercados eléctricos europeos. Sin embargo, el notable incremento de la producción eólica en la península ibérica, así como el aumento de la producción solar, contribuyeron al descenso de los precios en el mercado MIBEL.

Brent, combustibles y CO2 Los futuros de petróleo Brent para el Front‑Month en el mercado ICE alcanzaron su precio de cierre máximo semanal, de 64,89 $/bbl, el lunes 3 de noviembre. Este precio ya fue un 0,3% menor al de la última sesión de la semana anterior. La tendencia descendente continuó hasta el jueves 6 de noviembre. Ese día, estos futuros registraron su precio de cierre mínimo semanal, de 63,38 $/bbl. El viernes 7 de noviembre, el precio de cierre fue ligeramente superior, de 63,63 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 2,2% menor al del viernes anterior.

En la primera semana de noviembre, los acuerdos alcanzados por la OPEP+ el domingo 2 de noviembre ejercieron su influencia a la baja sobre los precios de los futuros de petróleo Brent. La OPEP+ incrementará su producción en diciembre, mientras que acordó parar los incrementos de producción durante el primer trimestre de 2026. Por otra parte, las reservas estadounidenses de petróleo aumentaron, contribuyendo también al descenso de los precios.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, alcanzaron su precio de cierre máximo semanal, de 32,55 €/MWh, el martes 4 de noviembre. Posteriormente, los precios descendieron. Como consecuencia, el viernes 7 de noviembre, estos futuros registraron su precio de cierre mínimo semanal, de 31,20 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio todavía fue un 0,3% mayor al del viernes anterior.

El suministro abundante de gas natural licuado contribuyó a que los precios de los futuros de gas TTF permanecieran por debajo de 32 €/MWh durante casi toda la primera semana de noviembre.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2025, los precios de cierre superaron los 80 €/t durante casi toda la primera semana de noviembre, excepto el viernes. El martes 4 de noviembre, estos futuros alcanzaron su precio de cierre máximo semanal, de 82,31 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más elevado desde el 12 de febrero. En cambio, el viernes 7 de noviembre, estos futuros registraron su precio de cierre mínimo semanal, de 79,49 €/t. Este precio todavía fue un 1,2% mayor al del viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y el almacenamiento de energía El jueves 13 de noviembre, AleaSoft Energy Forecasting celebrará su próximo webinar. Esta será la edición número 60 de su serie de webinars mensuales. Además de la evolución y perspectivas de los mercados de energía europeos para el invierno 2025‑2026, el webinar abordará las perspectivas de las baterías, la hibridación y el almacenamiento de energía, así como los servicios de AleaSoft para proyectos de baterías e hibridación. En esta ocasión, el ponente invitado será Luis Marquina de Soto, presidente de AEPIBAL, la Asociación Empresarial de Pilas, Baterías y Almacenamiento Energético.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la segunda semana de noviembre, los precios podrían descender en mercados como el belga y el francés, influenciados por la caída de la demanda eléctrica. En cambio, la demanda eléctrica aumentará, contribuyendo al incremento de los precios, en mercados como el neerlandés y el mercado N2EX del Reino Unido.