En la segunda semana de 2025, los precios del gas, la eólica y la demanda volvieron a marcar una evolución heterogénea en los principales mercados eléctricos europeos. El descenso de los precios del gas y el aumento de la producción eólica hicieron bajar los precios en algunos mercados, mientras que, en otros, el aumento de la demanda favoreció el incremento de precios. En Francia se alcanzaron los valores más altos de la historia de producción fotovoltaica y eólica para un día de enero

Producción solar fotovoltaica y producción eólica En la semana del 6 de enero, la producción solar fotovoltaica aumentó en los mercados de Alemania y Francia, revirtiendo la tendencia de la semana anterior. El mercado alemán registró el mayor incremento, del 33%, mientras que el mercado francés alcanzó un aumento del 16%. Por otro lado, los mercados de la península ibérica e Italia experimentaron descensos en la generación con esta tecnología por segunda semana consecutiva. En esta ocasión, el mercado español registró la menor caída, del 2,8%, mientras que los mercados de Portugal e Italia tuvieron descensos del 22% y 24%, respectivamente.

El domingo 12 de enero, los mercados de Francia y Portugal alcanzaron récords de producción solar fotovoltaica. El mercado francés registró su valor más alto de generación solar fotovoltaica para un mes de enero, con 51 GWh. En el caso del mercado portugués, alcanzó su tercer valor más alto de producción fotovoltaica de un enero de la historia, de 12 GWh, tras los registrados el primer y segundo día del año.

En la semana del 13 de enero, según las previsiones de producción solar de AleaSoft Energy Forecasting, la producción solar aumentará en los mercados de Alemania, Italia y España.

En la segunda semana del año 2025, la producción eólica aumentó en todos los principales mercados europeos en comparación con la semana precedente. El mercado italiano registró el mayor incremento, del 153%, mientras que el mercado alemán tuvo el menor crecimiento, del 0,6%. Los mercados francés y los de la península ibérica experimentaron incrementos del 11% en Francia, 41% en Portugal y 94% en España. La mayoría de los mercados mantuvieron la tendencia al alza en la generación eólica por segunda semana consecutiva, con la excepción de Italia, donde la producción eólica había bajado en la primera semana del año.

El lunes 6 de enero, el mercado francés alcanzó su valor más alto de producción eólica para un enero en la historia, generando 416 GWh con esta tecnología.

Para la tercera semana de 2025, según las previsiones de producción eólica de AleaSoft Energy Forecasting, la producción descenderá en todos los principales mercados europeos analizados.

Demanda eléctrica En la semana del 6 de enero, la demanda eléctrica aumentó en todos los principales mercados eléctricos europeos en comparación con la semana anterior. El mercado británico lideró las subidas con un aumento del 22%, y los mercados italiano y alemán lo siguieron con incrementos del 18% y 15%, respectivamente. Los mercados español, neerlandés, portugués y belga también experimentaron subidas, con variaciones entre el 6,1% en España y el 13% en Bélgica. Por su parte, el mercado francés mostró el menor crecimiento, de un 1,7%. La mayoría de los mercados analizados incrementaron su demanda por segunda semana consecutiva, con la excepción del mercado neerlandés.

En la segunda semana de 2025, las temperaturas medias fueron superiores a las registradas en la semana precedente en gran parte de los mercados analizados. Los incrementos oscilaron entre 1,3°C en Alemania y 3,6°C en España. En cambio, los mercados de los Países Bajos, Bélgica y Gran Bretaña registraron bajadas en las temperaturas medias de 0,7°C, 1,4°C y 3,5°C, respectivamente.

Para la tercera semana del año, según las previsiones de demanda de AleaSoft Energy Forecasting, la demanda continuará aumentando en los mercados de los Países Bajos, Francia, Italia, España, Alemania y Bélgica, mientras que se prevé que disminuya en los mercados de Portugal y Gran Bretaña.

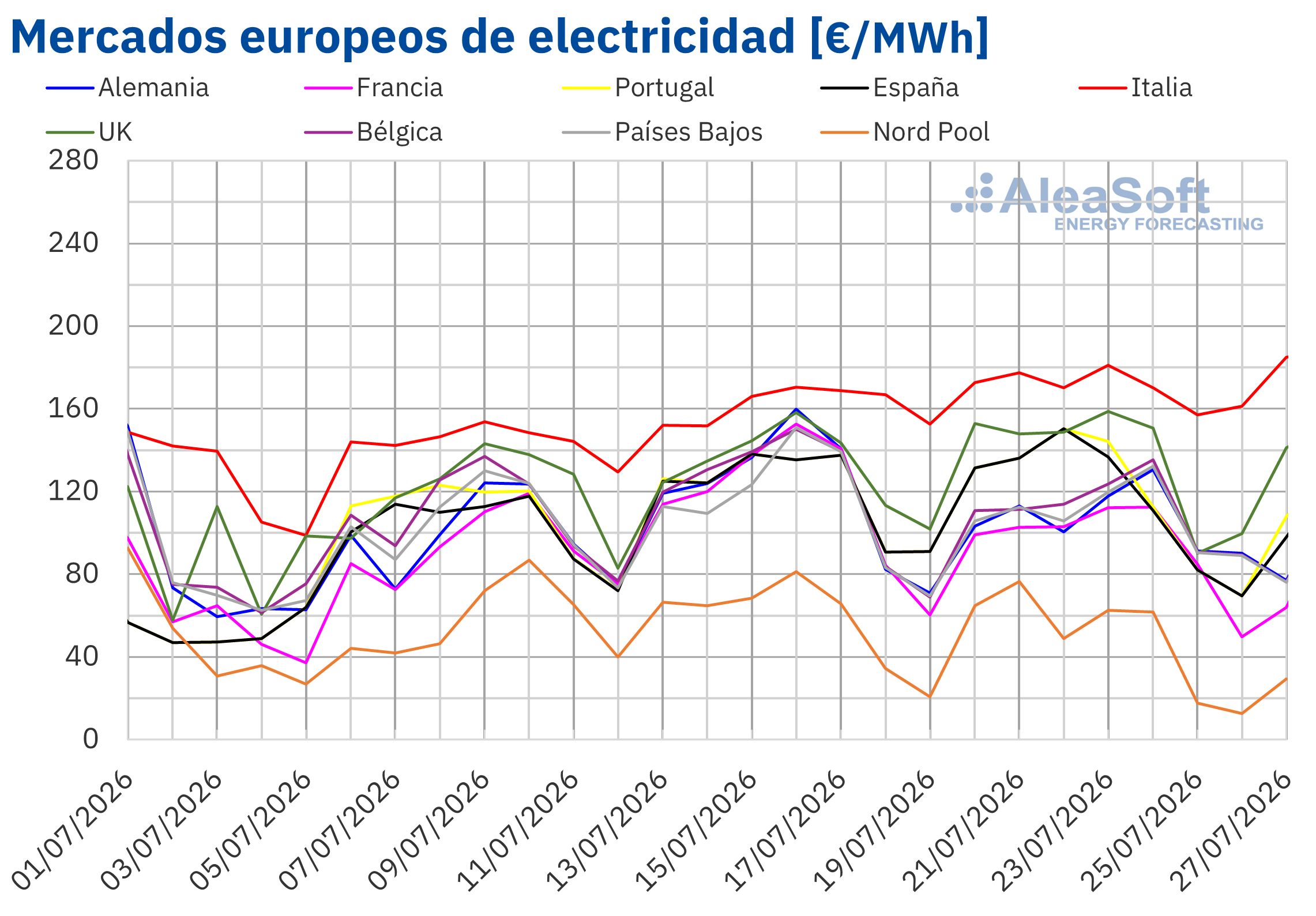

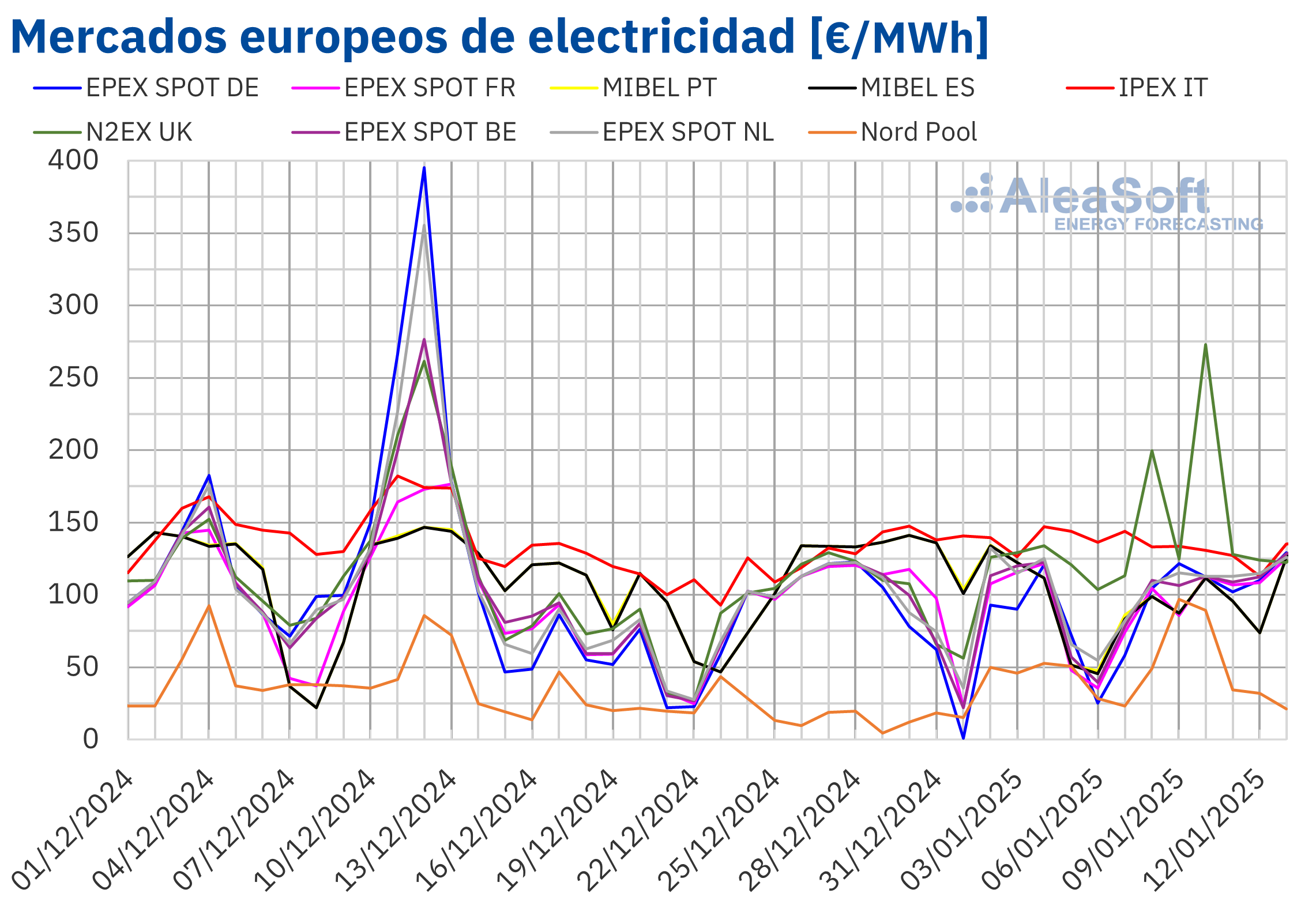

Mercados eléctricos europeos En la segunda semana de enero, los precios promedio de los principales mercados eléctricos europeos volvieron a tener un comportamiento heterogéneo. Por un lado, en el mercado EPEX SPOT de Francia, en el mercado MIBEL de España y Portugal y en el mercado IPEX de Italia, los precios bajaron respecto a la semana anterior. Los descensos de precios estuvieron entre el 0,5% del mercado francés y el 25% del mercado ibérico. Por otro lado, en el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios aumentaron entre el 10% del mercado EPEX SPOT de los Países Bajos y el 44% del mercado Nord Pool de los países nórdicos y el mercado N2EX del Reino Unido.

En la semana del 6 de enero, los promedios semanales superaron los 85 €/MWh en casi todos los mercados eléctricos europeos analizados. La excepción fue el mercado nórdico, que registró el promedio más bajo, de 50,50 €/MWh. Los mercados italiano y británico alcanzaron los mayores promedios semanales, de 131,11 €/MWh y 152,37 €/MWh, respectivamente. En el resto de los mercados analizados, los precios estuvieron entre los 85,19 €/MWh del mercado español y los 99,99 €/MWh del mercado neerlandés.

El precio diario más alto alcanzado en los mercados analizados en la segunda semana de enero fue de 272,43 €/MWh, 228,54 GBP/MWh, en el mercado británico el día 10 de enero. Este precio fue el más elevado de ese mercado desde el 18 de diciembre de 2022.

El descenso del precio promedio semanal del gas y el incremento de la producción eólica permitieron el descenso de los precios en los mercados español, francés, italiano y portugués en la semana del 6 de enero. En cambio, el aumento de la demanda eléctrica contribuyó a los incrementos de precios registrados en el resto de los mercados analizados.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la tercera semana de enero, los precios aumentarán en la mayoría de los mercados eléctricos europeos, influenciados por el aumento de la demanda y la caída de la producción eólica.

Brent, combustibles y CO2 Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron incrementos de precios en la mayoría de las sesiones de la segunda semana de enero. Como consecuencia, el viernes 10 de enero, estos futuros alcanzaron su precio de cierre máximo semanal, de 79,76 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 4,2% mayor al del viernes anterior y el más alto desde el 8 de octubre de 2024.

La fortaleza del dólar y las noticias económicas negativas de Alemania y Estados Unidos contribuyeron a que los precios de cierre se mantuvieran por debajo de 77 $/bbl en la mayoría de las sesiones de la segunda semana de enero. Sin embargo, el aumento de la demanda por las bajas temperaturas, así como las perspectivas de nuevas sanciones al petróleo ruso e iraní, propiciaron el incremento de los precios de los futuros de petróleo Brent, que superaron los 79 $/bbl al final de la semana.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el martes 7 de enero registraron su precio de cierre máximo semanal, de 47,47 €/MWh. Posteriormente, los precios bajaron. Como consecuencia, el jueves 9 de enero, estos futuros alcanzaron su precio de cierre mínimo semanal, de 44,99 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más bajo desde el 21 de diciembre de 2024. El viernes 10 de enero, el precio de cierre registró un ligero incremento respecto al día anterior, situándose en 45,01 €/MWh. Este precio todavía fue un 9,1% menor al del viernes anterior.

En la segunda semana de enero, los precios de los futuros de gas TTF bajaron influenciados por los pronósticos de temperaturas más suaves. Sin embargo, los niveles de las reservas europeas y el conflicto entre Rusia y Ucrania podrían propiciar la recuperación de los precios en la tercera semana de enero.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2025, iniciaron la segunda semana de enero con descensos de precios. El día 8 de enero registraron su precio de cierre mínimo semanal, de 72,17 €/t. Posteriormente, los precios aumentaron de nuevo. El viernes 10 de enero estos futuros registraron su precio de cierre máximo semanal, de 74,85 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio todavía fue un 1,4% menor al del viernes anterior. Como resultado de las variaciones de los precios de cierre durante la semana, el promedio semanal fue similar al de la semana anterior.

Análisis de AleaSoft Energy Forecasting sobre almacenamiento de energía, hibridación, PPA y renovables El jueves 16 de enero, AleaSoft Energy Forecasting celebrará el webinar número 51 de su serie de webinars mensuales, junto a ponentes de PwC Spain, que participarán en estos webinar por quinta vez. Los principales temas a analizar durante el webinar incluyen la evolución y perspectivas de los mercados de energía europeos, las perspectivas del almacenamiento de energía y la hibridación, la electrificación de la industria, el estado actual de la regulación en torno a PPA y renovables, así como los PPA virtuales y los FPA (Flexibility Purchase Agreements).