En la segunda semana de agosto, los precios de los futuros de gas TTF continuaron subiendo y alcanzaron valores por encima de 40 €/MWh, algo que no sucedía desde inicios de diciembre de 2023. No obstante, la mayoría de los principales mercados eléctricos europeos resistieron a la subida del gas, y alcanzaron precios menores que los de la semana anterior gracias a una menor demanda y a una mayor producción renovable en algunos casos. En Francia, la fotovoltaica batió el récord histórico de producción diaria

Producción solar fotovoltaica y termoeléctrica y producción eólica En la semana del 5 de agosto, la producción solar aumentó en la mayoría de los principales mercados eléctricos europeos respecto a la semana anterior. El mercado portugués registró el mayor incremento, del 5,6%, recuperándose del descenso de la semana anterior. El mercado italiano registró el menor incremento, por segunda semana consecutiva, esta vez de un 1,2%. La excepción a la tendencia alcista fue el mercado alemán, donde la producción solar cayó un 0,9%.

En el mercado francés, donde el aumento intersemanal fue del 1,6%, se batió el récord histórico de producción solar fotovoltaica diaria el dia 5 de agosto, con 129 GWh generados. En el mercado alemán, a pesar del descenso intersemanal, el dia 6 se registró la mayor producción solar diaria de un mes de agosto, con una generación de 386 GWh. Asimismo, el dia 9 de agosto, el mercado italiano registró la mayor producción solar diaria de un mes de agosto, con una generación de 126 GWh.

En la semana del 12 de agosto, según las previsiones de producción solar de AleaSoft Energy Forecasting, aumentará la producción solar en Alemania y disminuirá en Italia y España.

A diferencia de la evolución de la producción con energía solar durante la semana del 5 de agosto, la producción eólica disminuyó en los principales mercados europeos en comparación con la semana anterior. Los descensos oscilaron entre el 4,5% registrado en el mercado francés y el 47% registrado en Italia. Una vez más, el mercado alemán fue la excepción, con un aumento del 82% en la producción eólica, revirtiendo la tendencia bajista de las cuatro semanas anteriores.

En la semana del 12 de agosto, según las previsiones de producción eólica de AleaSoft Energy Forecasting, la tendencia a la baja se revertirá y la producción eólica aumentará en Francia, Alemania, Italia y la península ibérica.

Demanda eléctrica En la semana del 5 de agosto, la demanda eléctrica disminuyó en la mayoría de los principales mercados eléctricos europeos en comparación con la semana anterior. El mercado italiano registró la mayor caída, del 12%, mientras que el mercado de los Países Bajos registró el menor descenso, del 1,4%. En ambos mercados la tendencia a la baja continuó por tercera y quinta semana consecutiva, respectivamente. En cambio, la demanda aumentó en los mercados belga y alemán, un 2,1% y 0,1% en cada caso. En estos mercados la tendencia alcista continuó por segunda semana consecutiva.

Durante la segunda semana de agosto, las temperaturas medias fueron inferiores a las de la semana anterior en la mayoría de los mercados analizados. Los descensos oscilaron entre 0,1°C en España y 1,3°C en Gran Bretaña. Sin embargo, Alemania y los Países Bajos registraron temperaturas medias 0,1°C y 0,4°C más altas que la semana anterior, respectivamente, mientras que en Portugal fueron similares a las de la primera semana de agosto.

Para la semana del 12 de agosto, según las previsiones de demanda de AleaSoft Energy Forecasting, la tendencia a la baja continuará en la mayoría de los principales mercados eléctricos europeos. La demanda disminuirá en Bélgica, España, Francia, Alemania, Italia y Portugal, y se espera que aumente en los Países Bajos y Gran Bretaña.

Mercados eléctricos europeos En la semana del 5 de agosto, los precios promedio semanales de la mayoría de los principales mercados eléctricos europeos fueron inferiores a los de la semana anterior. El mercado EPEX SPOT de Francia fue el de mayor variación de los precios, con un descenso del 43%. En este mercado, los precios diarios descendieron cada día de la semana, desde los 46,52 €/MWh del lunes 5 de agosto hasta los 12,79 €/MWh del domingo 11 de agosto. El segundo y tercer mercados con los mayores descensos fueron el mercado N2EX del Reino Unido y el mercado Nord Pool de los países nórdicos, con caídas del 31% y 29%, respectivamente. En el resto de los principales mercados eléctricos europeos donde los precios bajaron, los descensos estuvieron entre el 1,6% del mercado MIBEL de España y el 16% del mercado EPEX SPOT de Bélgica.

El mercado IPEX de Italia fue el único de los principales mercados europeos donde los precios fueron superiores a los de la semana del 29 de julio, con un aumento del 7,1%. Este mercado registró el mayor precio promedio semanal, de 128,70 €/MWh. Además, volvió a registrar los dos precios diarios más altos de lo que va de 2024, el día 12 de agosto, de 136,28 €/MWh, y el jueves 8 de agosto, de 133,75 €/MWh.

En el resto de los principales mercados eléctricos europeos, los precios semanales estuvieron entre los 17,22 €/MWh del mercado de los países nórdicos y los 93,85 €/MWh del mercado portugués.

Durante la segunda semana de agosto, gran parte de los mercados registraron horas con precios negativos entre el viernes 9 y el domingo 11 de agosto, y los mercados de Bélgica y Países Bajos también el día 7 de agosto. El precio más bajo de la semana, de ‑59,97 €/MWh, lo registró el mercado de los Países Bajos, el 11 de agosto entre las 13:00 y las 14:00. En el mercado italiano no se registraron precios negativos en la semana del 5 de agosto, mientras que en el mercado ibérico se registraron precios de 0 €/MWh entre las 10:00 y las 17:00 del 11 de agosto.

La bajada de la demanda en gran parte de los principales mercados eléctricos europeos, en conjunto con el incremento de la producción eólica en Alemania y la producción solar en la península ibérica y Francia, ayudó al descenso de los precios en la mayoría de los mercados, a pesar del aumento que experimentaron los precios del gas durante la semana. Sin embargo, en el mercado italiano, el aumento de los precios del gas en conjunto con la disminución de la producción eólica propició el incremento de los precios, a pesar de registrar una menor demanda y presentar un ligero repunte en la producción con energía solar.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la semana del 12 de agosto, los precios semanales serán inferiores a los de la segunda semana de agosto en los mercados de la península ibérica, Alemania e Italia favorecidos por el descenso de la demanda y el incremento de la producción eólica en estos mercados, además del aumento en la producción solar en Alemania. Por otro lado, en los mercados de Francia, Bélgica, Reino Unido y los Países Bajos se prevé que aumenten los precios, favorecidos por temperaturas más cálidas y una mayor demanda en el caso de los mercados de Reino Unido y Países Bajos.

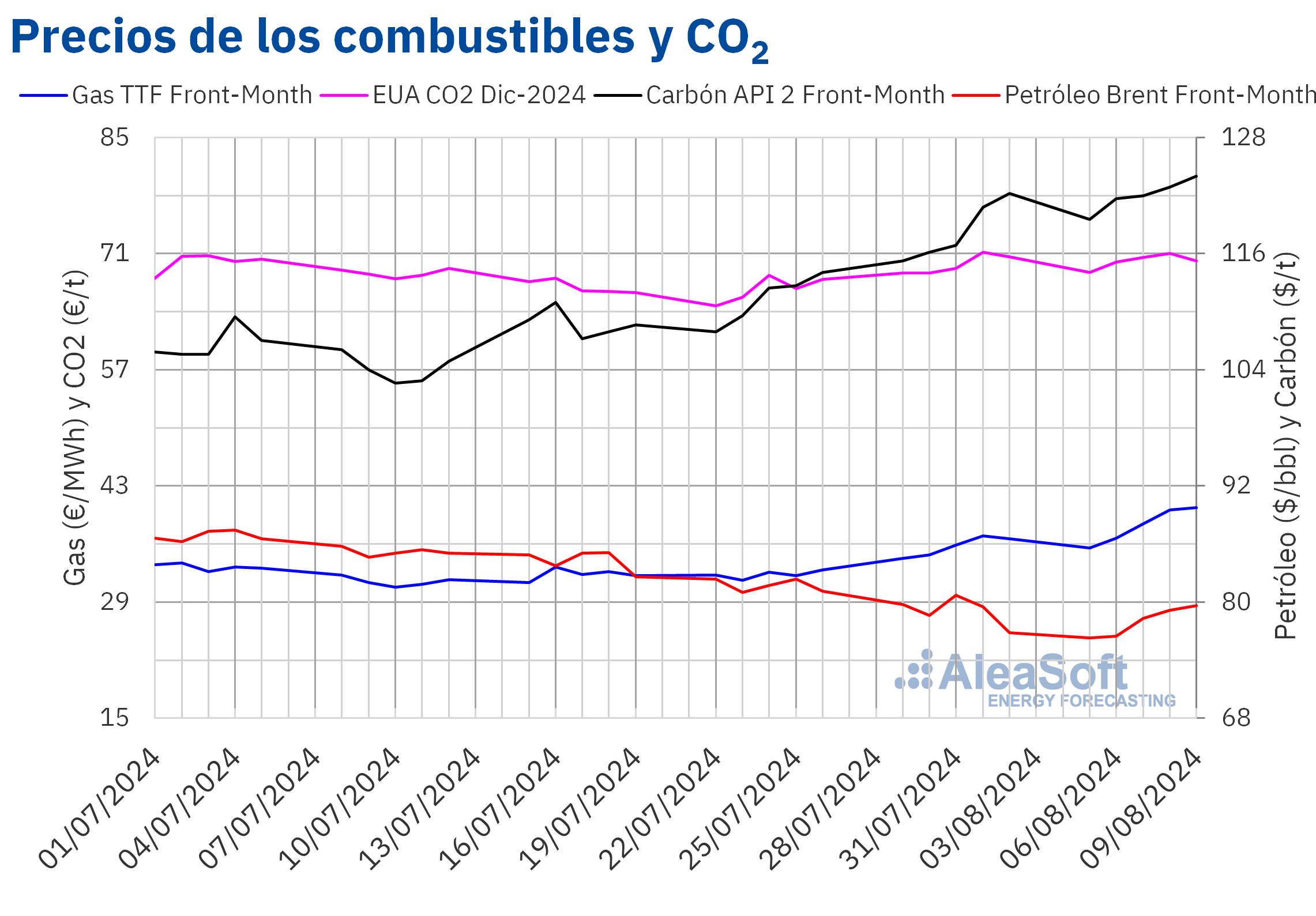

Brent, combustibles y CO2 En la semana del 5 de agosto, los precios de los futuros de petróleo Brent para el Front‑Month en el mercado ICE se mantuvieron estables con respecto a la semana anterior. El lunes 5 de agosto continuaron la tendencia bajista de los últimos días y registraron el precio de cierre más bajo de la semana, de 76,30 $/bbl. Este es el precio de cierre más bajo desde el 8 de enero de este año. A partir del martes 6 de agosto, los precios se recuperaron por cuatro días consecutivos hasta alcanzar su máximo semanal, de 79,66 $/bbl, el viernes 9 de agosto. Según los datos analizados por AleaSoft Energy Forecasting, este valor es un 3,7% mayor que el del viernes anterior. Aún así, el promedio semanal fue un 1,4% menor que el de la semana anterior.

El primer día de la segunda semana de agosto, los precios del petróleo Brent continuaron la tendencia bajista con que terminaron la semana anterior debido al temor a una recesión en Estados Unidos y por la disminución en la demanda de crudo por parte de China. Sin embargo, los temores de un recrudecimiento del conflicto en el norte de África y Oriente Medio, la caída de un 20% en la producción en el yacimiento petrolífero más grande de Libia, Sharara, y últimos datos estadounidenses sobre solicitudes de subsidio de desempleo que indican que la economía estadounidense sigue creciendo, incrementaron los temores sobre una escasez de abastecimiento e influyeron en el alza de los precios de los futuros de petróleo Brent al cierre de la semana.

En el mercado ICE, los futuros de gas TTF para el Front Month, durante la segunda semana de agosto mantuvieron la tendencia alcista que habían experimentado la semana anterior, con un notable incremento en los precios. El promedio semanal de los precios de cierre aumentó un 7,1% en comparación con la semana anterior. El precio de cierre más bajo de la semana, de 35,50 €/MWh, se registró el lunes 5 de agosto. Posteriormente, los precios continuaron aumentando cada día, alcanzando el viernes 9 de agosto un precio de cierre de 40,40 €/MWh, el más alto de la semana y un 10% superior al del viernes de la semana pasada. Según los datos analizados por AleaSoft Energy Forecasting, este es el precio de cierre más alto registrado desde el 2 de diciembre de 2023.

El recrudecimiento de los combates entre Ucrania y Rusia de los últimos días, en las cercanías de plantas de almacenamiento y suministro de gas en Ucrania y gasoductos rusos, ha generado preocupaciones sobre posibles reducciones y cortes de suministro de gas hacia Europa a través de esta región. Además, las exportaciones de gas noruego cerca de su máxima capacidad y los bajos niveles de importación de gas natural licuado en las terminales importadoras europeas, han favorecido este aumento en los precios del gas.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2024, subieron en casi todas las sesiones de la segunda semana de agosto. El promedio semanal de los precios de cierre fue un 0,6% mayor que el de la semana del 29 de julio. El precio de cierre del lunes 5 de agosto, de 68,73 €/t fue el de menor valor de la semana, un 2,6% menor que el de la última sesión de la semana anterior. Los siguientes días los precios continuaron subiendo hasta el jueves 8 de agosto cuando el precio de cierre se situó en 71,06 €/t. Aunque inicialmente estos precios siguieron la estela de los precios del gas, el viernes 9 de agosto el precio de cierre bajó hasta los 70,14 €/t, un 0.6% inferior al del viernes de la semana anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y el almacenamiento de energía AleaSoft Energy Forecasting y AleaGreen están haciendo previsiones de precios de mercado de corto, medio y largo plazo de 28 mercados eléctricos europeos: Alemania, Austria, Bélgica, Francia, Países Bajos, Suiza (EPEX SPOT), Bulgaria (IBEX), Chequia (OTE), Croacia (CROPEX), Dinamarca, Estonia, Finlandia, Letonia, Lituania, Noruega, Suecia (Nord Pool), Eslovaquia (OKTE), Eslovenia (BSP Southpool), España, Portugal (MIBEL), Grecia (HEnEX), Hungría (HUPX), Irlanda (SEM), Italia (IPEX), Polonia (POLPX), Reino Unido (N2EX), Rumanía (OPCOM) y Serbia (SEEPEX).

También están realizando el cálculo de los ingresos de las baterías y de sistemas híbridos de renovables y baterías usando su sistema de simulaciones de curvas de precios horarios.

En agosto están realizando una promoción de estas previsiones, que utilizan una metodología científica basada en Inteligencia Artificial, series temporales y modelos estadísticos.