En la segunda semana de mayo, los precios de los mercados eléctricos europeos se mantuvieron en valores similares a los de las semanas anteriores, aunque el promedio semanal subió en la mayoría. Solo bajó el precio semanal en el mercado francés, que registró el menor valor, rompiéndose así la racha que llevaba el mercado ibérico con los precios más bajos. La fotovoltaica alcanzó el récord histórico en Alemania, España, Francia y Portugal. La producción eólica descendió y los precios del gas y CO2 subieron

Producción solar fotovoltaica y termoeléctrica y producción eólica En la semana del 6 de mayo, la producción solar aumentó en gran parte de los mercados europeos en comparación con la semana precedente. El mayor incremento se registró en el mercado francés, de un 49%, invirtiendo la tendencia bajista de las dos semanas anteriores. Los mercados de Portugal y España registraron incrementos del 35% y 16%, respectivamente. El mercado alemán fue el de menor incremento, del 9,4%, manteniendo una tendencia ascendente por tercera semana consecutiva. El mercado italiano fue la excepción, con una bajada de la producción solar del 2,1%.

Durante la segunda semana de mayo, los mercados de Portugal, España, Francia y Alemania batieron récords históricos de producción solar fotovoltaica diaria. En el mercado portugués se batió el récord de producción el domingo 12 de mayo, con una generación total cercana a los 20 GWh. En España peninsular se registró el récord histórico el 8 de mayo, con 181 GWh generados con energía fotovoltaica. Por otro lado, en Francia el récord se registró el viernes 10 de mayo, de 128 GWh, mientras que en Alemania se registró el domingo 12 de mayo, con 382 GWh de generación con esta tecnología. El mercado italiano registró el segundo valor más alto de su historia, de 132 GWh, tras el máximo registrado el domingo 5 de mayo, de 134 GWh.

Para la tercera semana de mayo, según las previsiones de producción solar de AleaSoft Energy Forecasting, la producción solar seguirá aumentando en Alemania. Sin embargo, se espera que en España e Italia la producción solar disminuya.

En la segunda semana de mayo, la producción eólica disminuyó en todos los mercados europeos analizados respecto a la semana anterior. El mercado alemán fue el de mayor bajada, del 64%, seguido por los mercados de Portugal, España e Italia, con descensos del 50%, 34% y 27%, respectivamente. El mercado francés continuó registrando descensos por tercera semana consecutiva, en esta ocasión de un 9,0%.

En la semana del 13 de mayo, según las previsiones de producción eólica de AleaSoft Energy Forecasting, se espera un aumento de la producción con esta tecnología en los mercados de Alemania, España y Portugal. Por otro lado, en los mercados de Francia e Italia se prevé que la producción con esta tecnología continúe descendiendo.

Demanda eléctrica Durante la semana del 6 de mayo, la demanda eléctrica bajó en gran parte de los principales mercados eléctricos europeos en comparación con la semana anterior. El mayor descenso se registró en el mercado francés, el cual fue de un 8,9%, seguido por las bajadas de los mercados de los Países Bajos y Gran Bretaña, de un 7,6% en ambos mercados. Estos tres mercados continuaron la tendencia a la baja por segunda semana consecutiva. Por otro lado, los mercados de Portugal y Bélgica tuvieron bajadas del 2,0% en ambos casos. En el mercado belga es la tercera semana consecutiva con esta tendencia. Gran parte de los descensos en la demanda están relacionados con la celebración del Día de la Ascensión el 9 de mayo en Alemania, Bélgica, Francia y los Países Bajos. En el Reino Unido el lunes 6 de mayo se celebró el "Early May bank holiday".

En cambio, los mercados de Italia, España y Alemania registraron incrementos en la demanda del 6,8%, 1,7% y 0,1%, respectivamente. Los incrementos de la demanda en los mercados de Italia, España y Alemania durante la segunda semana de mayo estuvieron relacionados principalmente con la recuperación de la demanda tras el festivo del 1 de mayo, Día Internacional de los Trabajadores.

Por otro lado, las temperaturas medias menos frías que se registraron en gran parte de los mercados favorecieron el descenso de la demanda. En Italia, Francia, España, Gran Bretaña y Portugal las temperaturas medias aumentaron entre los 1,6°C y los 3,8°C. En Bélgica el incremento fue menor, de 0,9°C. Los Países Bajos y Alemania fueron la excepción, donde las temperaturas medias disminuyeron en un 0,3°C y un 2,1°C, respectivamente.

Para la semana del 13 de mayo, según las previsiones de demanda de AleaSoft Energy Forecasting, la demanda eléctrica aumentará en los mercados de Alemania, Bélgica, Francia, Portugal e Italia. Por otro lado, en los mercados de los Países Bajos, España y Gran Bretaña se espera que la demanda disminuya.

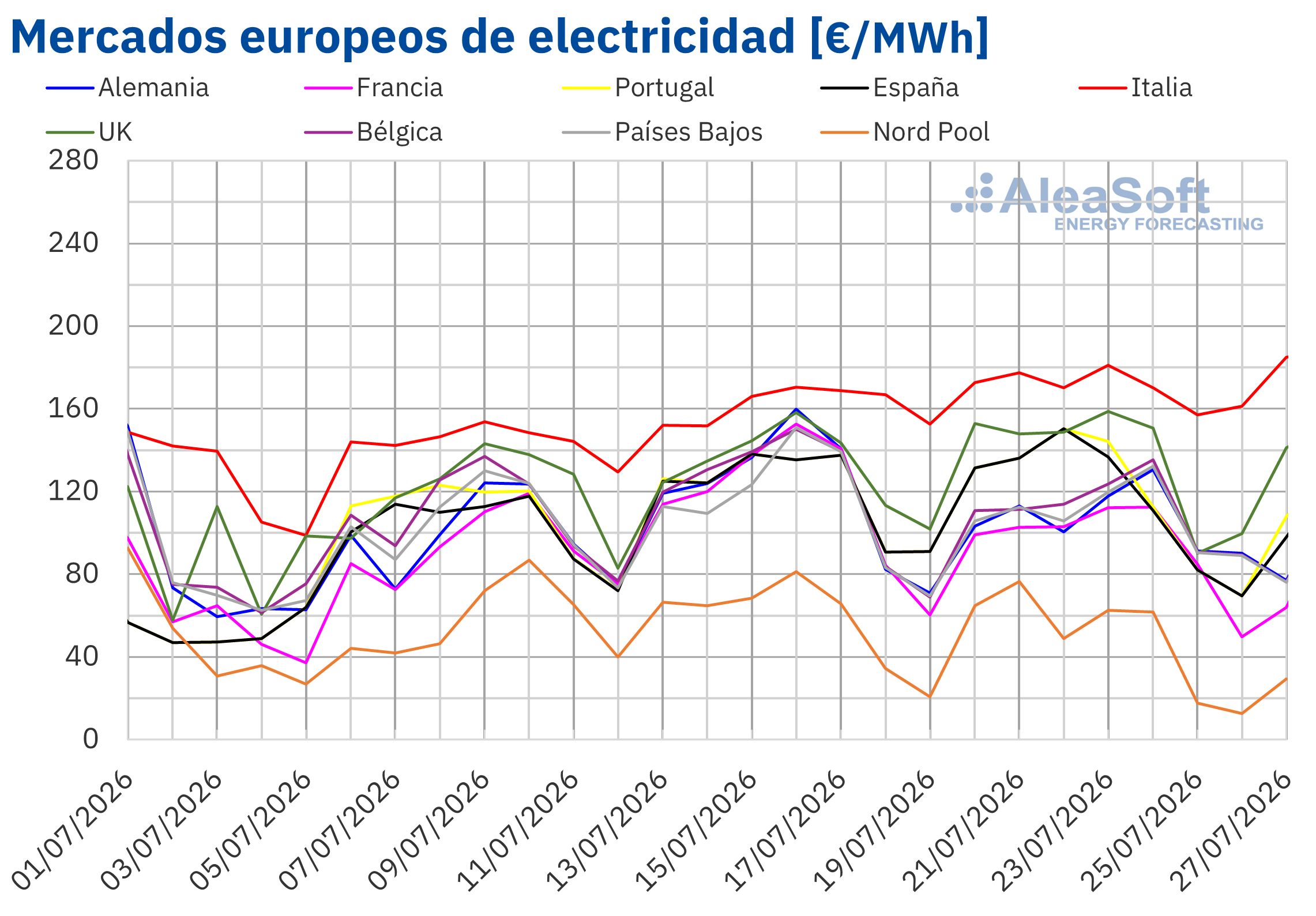

Mercados eléctricos europeos En la segunda semana de mayo, los precios de los principales mercados eléctricos europeos aumentaron respecto a la semana anterior. En la mayoría de los mercados, los precios más altos de la semana se alcanzaron el lunes 6 de mayo y durante la semana fueron bajando, por lo que gran parte de los días los precios fueron similares a los de las semanas anteriores. La excepción a las subidas en los precios semanales fue el mercado EPEX SPOT de Francia, con una caída del 17%. El mercado Nord Pool de los países nórdicos y el EPEX SPOT de Alemania alcanzaron las mayores subidas porcentuales de precios, del 12% y el 18%, respectivamente. En cambio, el mercado N2EX del Reino Unido registró el menor ascenso porcentual, del 1,4%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios subieron entre el 2,1% del mercado EPEX SPOT de los Países Bajos y el 11% del mercado MIBEL de Portugal.

En la segunda semana de mayo, pese a los incrementos de precios, los promedios semanales continuaron por debajo de 65 €/MWh en la mayoría de los mercados eléctricos europeos analizados. Las excepciones fueron el mercado alemán, el británico y el mercado IPEX de Italia, con promedios de 67,33 €/MWh, 81,65 €/MWh y 90,86 €/MWh, respectivamente. En cambio, el mercado francés registró el menor promedio semanal, de 28,06 €/MWh, rompiéndose así la racha que llevaba el mercado MIBEL al alcanzar los precios más bajos durante trece semanas consecutivas. En el resto de los mercados analizados, los precios estuvieron entre los 30,81 €/MWh del mercado español y los 62,81 €/MWh del mercado neerlandés.

Por lo que respecta a los precios horarios, la mayoría de los mercados europeos analizados registraron precios negativos los días 11 y 12 de mayo. Las excepciones fueron los mercados británico e italiano, donde no hubo precios negativos, y el mercado portugués, que solo los tuvo el día 11. Por otra parte, el mercado nórdico también alcanzó precios negativos el jueves 9 de mayo. El resto de los mercados analizados, además de esos tres días, registraron precios horarios negativos el lunes 13 de mayo. El mercado neerlandés volvió a alcanzar el precio horario más bajo, de ‑200,00 €/MWh, el domingo 12 de mayo, de 13:00 a 14:00.

Durante la semana del 6 de mayo, la caída de la producción eólica y el incremento del precio promedio del gas y de los derechos de emisión de CO2 ejercieron su influencia al alza sobre los precios de los mercados eléctricos europeos. Además, la demanda eléctrica aumentó en los mercados alemán, español e italiano. La semana anterior se celebró el festivo del 1 de mayo que provocó una diminución de la demanda y de los precios de ese día en casi todos los mercados. En el mercado italiano también disminuyó la producción solar.

Las previsiones de precios de AleaSoft Energy Forecasting indican que los precios de los mercados eléctricos europeos analizados podrían bajar en la tercera semana de mayo, influenciados por el aumento de la producción eólica en la mayoría de los mercados.

Brent, combustibles y CO2 Tras la caída de precios de la primera semana de mayo, los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE se mantuvieron por debajo de 85 $/bbl durante la segunda semana de mayo. El jueves 9 de mayo, estos futuros alcanzaron su precio de cierre máximo semanal, de 83,88 $/bbl. Este precio fue un 0,3% mayor al del jueves anterior. En cambio, el viernes 10 de mayo, estos futuros registraron su precio de cierre mínimo semanal, de 82,79 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 0,2% menor al del viernes anterior y el más bajo desde el 13 de marzo.

En la segunda semana de mayo, la preocupación por la evolución de la economía mundial contrarrestó la influencia al alza que provoca la inestabilidad en Oriente Próximo y la posibilidad de que la OPEP+ mantenga sus recortes de producción en la segunda mitad de 2024. Como consecuencia, los precios de los futuros de petróleo Brent se mantuvieron estables.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el lunes 6 de mayo, alcanzaron su precio de cierre máximo semanal, de 32,14 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 15% mayor al del lunes anterior y el más alto desde el 19 de abril. Posteriormente, los precios de cierre bajaron, pero se mantuvieron por encima de 30 €/MWh. El viernes 10 de mayo, estos futuros alcanzaron su precio de cierre mínimo semanal, de 30,03 €/MWh. Este precio fue un 1,6% menor al del viernes anterior.

En la segunda semana de mayo, la preocupación por el suministro para rellenar las reservas para el próximo invierno propició el incremento de los precios de los futuros de gas TTF. El suministro de gas natural licuado disminuyó en abril debido a los mayores precios de los mercados asiáticos. Además, el próximo invierno podría ser más frío de lo normal. Sin embargo, los niveles de las reservas europeas todavía elevados continuaron limitando las subidas de precios.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2024, los precios de cierre se mantuvieron por encima de 70 €/t durante la segunda semana de mayo. El martes 7 de mayo, estos futuros alcanzaron su precio de cierre mínimo semanal, de 70,98 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio todavía fue un 3,6% mayor al del martes anterior. En cambio, el jueves 9 de mayo, estos futuros registraron su precio de cierre máximo semanal, de 73,26 €/t. Este precio fue un 1,0% mayor al del jueves anterior y el más alto desde el 17 de abril. En la última sesión de la segunda semana de mayo, el precio de cierre fue de 71,90 €/t.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la transición energética El jueves 9 de mayo tuvo lugar el webinar número 44 de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen. Este webinar abordó la evolución y perspectivas de los mercados de energía europeos, así como los precios bajos, cero y negativos en los mercados eléctricos europeos y su impacto en la viabilidad de los proyectos de energías renovables en el largo plazo. También analizó la visión de futuro del sector de la energía y los vectores de la transición energética, como las energías renovables, la demanda, el almacenamiento de energía, el hidrógeno verde, las redes de transporte y distribución y las interconexiones internacionales. En esta ocasión, Luis Atienza Serna, Ministro del Gobierno español entre 1994 y 1996 y presidente de Red Eléctrica entre 2004 y 2012, participó, por segunda vez, en la mesa de análisis del webinar.

AleaSoft Energy Forecasting y AleaGreen celebrarán el próximo webinar de su serie el jueves 13 de junio. El webinar analizará la evolución de los mercados de energía europeos y las perspectivas en la segunda mitad de 2024, las oportunidades de crecimiento del sector renovable, los retos regulatorios y de diseño del mercado mayorista y la actualidad del mercado de PPA en España. En este webinar, participarán, por sexta vez, ponentes invitados de Engie Spain.