La COVID-19 provocó un cambio en el estilo de vida de las personas, principalmente en el ocio y la forma de trabajar. Al fuerte aumento del consumo del streaming en España -solo en marzo de 2020 las suscripciones a las plataformas más populares crecieron un 108%- se sumó el teletrabajo -que pasó de los 2,2 millones de profesionales en 2019 a más de 7,6 en el 20-, afirma Roams. Circunstancias que provocaron una elevada demanda de dispositivos electrónicos por parte de las familias

Precisamente la industria mundial de los microchips sufrió un duro golpe en pandemia, con problemas en suministros, ante un parón obligado en la producción. Algo que se tradujo inevitablemente en una menor disponibilidad de los productos -recordemos que Apple retrasó un mes el lanzamiento del iPhone 12 y hacerse con una PS5 fue prácticamente misión imposible durante un tiempo-. Y también se notó en el precio. De hecho, algunos de los modelos de marcas como iPhone, Samsung o Xiaomi mantuvieron e incluso bajaron sus precios, según datos extraídos por Roams, plataforma web especializada en asesoramiento sobre dispositivos.

Sin embargo, de 2021 en adelante, los dispositivos móviles aumentaron entre un 5% y 10% aproximadamente. "Subieron principalmente los precios de los smartphones de gama alta en marcas como iPhone o Samsung", manifiestan desde Roams. Aunque, el incremento económico se ha notado realmente en 2023, al menos en los smartphones que ya han salido al mercado. Es el caso de Samsung y Xiaomi, donde los precios se han disparado entre 100 y 200 euros respectivamente. Pero esto de forma generalizada, ya que siempre dependerá del modelo y la marca concreta del smartphone.

Precisamente la subida de precios viene arrastrada, en cierta medida, por esa crisis de semiconductores y esa escasez de chips, que, según auguran los expertos, parece que terminará este 2023.

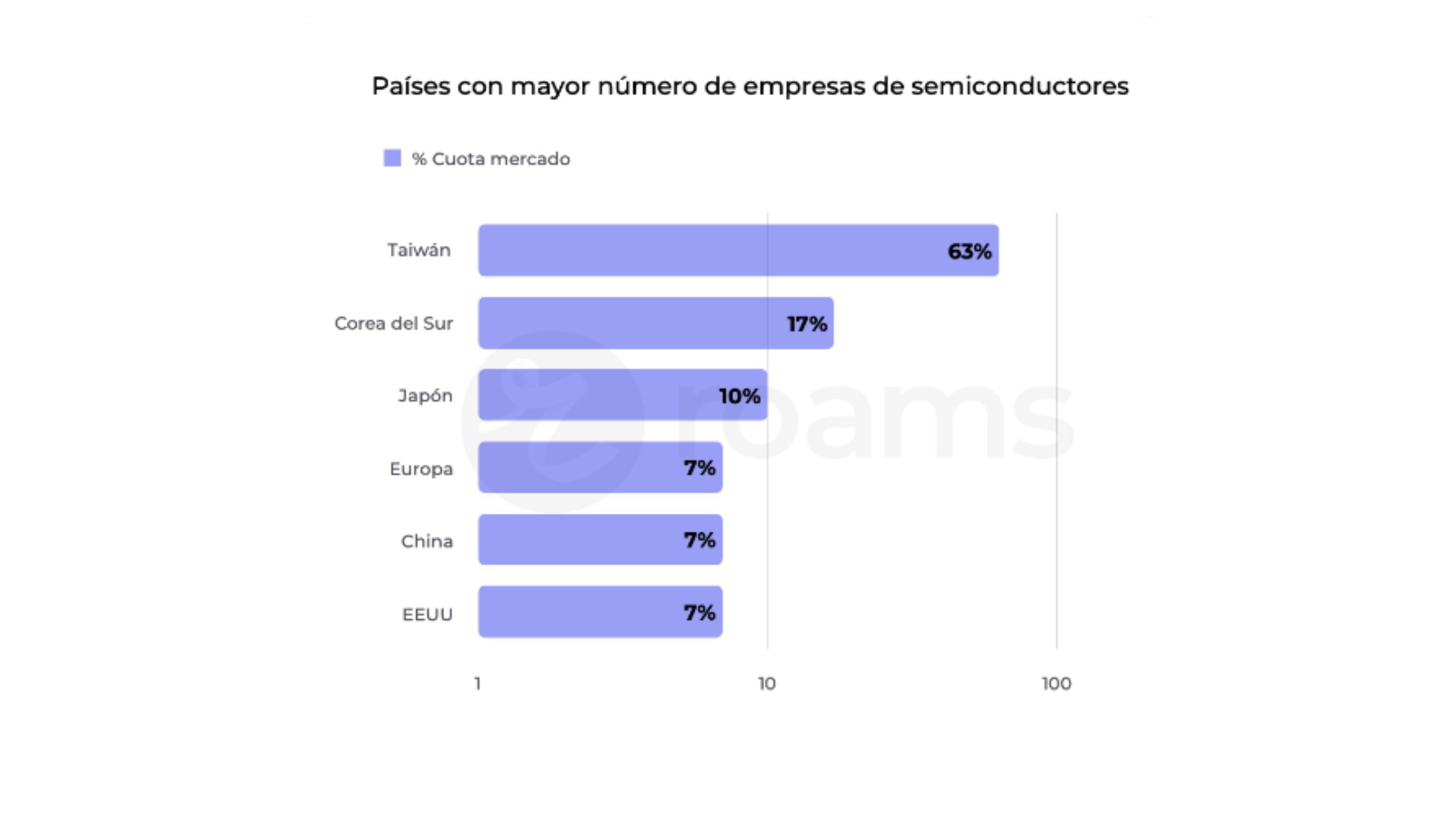

En términos de producción, es Taiwán el país que ostenta la pole position como mayor fabricante de chips a nivel mundial. Bajo el brazo de TSMC y Mediatek, alcanza una cuota de mercado del 63%. Lo que significa que el interior de buena parte de los dispositivos -no solo móviles, sino también automóviles, PC, calculadoras e incluso equipos solares o sanitarios- cuentan con estos microchips. Y es TSMC, quien suministra chips a empresas como Apple, Qualcomm y Nvidia, la que produce la mayor parte, concretamente, un 54%.

China tiene una cuota de mercado del 7% aproximadamente en la industria de los semiconductores, según datos extraídos de TrendForce. El país asiático cuenta además con un amplio arsenal de marcas móviles entre las que destacan Huawei, OPPO, OnePlus, ZTE, Realme o Xiaomi, entre otras. Esta última, de hecho, ya anunció su inversión en la optimización de los compuestos necesarios para fabricar semiconductores 5G.

Por su parte, Corea del Sur, cuenta con una cuota de mercado del 17% a nivel mundial. Con Samsung Electronics a la cabeza como empresa punzante en la fabricación de semiconductores que, además, ha anunciado recientemente el objetivo de triplicar su capacidad de fabricación de chips avanzados hasta 2027.

La industria de semiconductores en EEUU tiene una cuota de mercado del 17%. Y la de Europa está en un tímido 10%. Hasta ahora, la tónica general en el Viejo Continente se ha basado en la importación de estos semiconductores y lo que sí se llevaba a cabo in situ, principalmente, en Alemania es el montaje de los distintos aparatos electrónicos.

Sin embargo, parece que pronto cambiará el rumbo con esto, ya que EEUU llevará a cabo la construcción de una planta de fabricación de microchips en Alemania precisamente y en la que invertirá unos 2.000 millones de dólares. Ahora sí, parece que los planes que venían anunciando tanto EEUU como Europa sobre el impulso en la producción de semiconductores, han aterrizado en firme.

Teniendo en cuenta este panorama internacional, el papel que juega Taiwán en el ámbito de los semiconductores, es indiscutible. Y, cualquier atisbo que se pueda dar en este sentido sobre dicho país, podría acarrear graves consecuencias a nivel económico en todo el mundo. Más aún, si se tienen en cuenta las recientes maniobras militares llevadas a cabo por China, por motivos de sobra conocidos, sobre la isla taiwanesa del 8 al 10 de abril y que recuerdan a las que ya hizo durante el pasado agosto de 2022. Ante tales escenarios, ¿podrían temblar entonces ciertas marcas punteras? El futuro dirá.