En la segunda semana de mayo, la producción fotovoltaica registró un máximo histórico horario en Portugal, sumándose a la racha de récords de esta tecnología en Europa durante 2023. En los mercados eléctricos, los precios se mantuvieron estables con tendencia al alza, excepto en el mercado MIBEL y en el nórdico donde los precios bajaron. El fin de semana se registraron horas con precios cero en MIBEL y negativos en los Países Bajos. Los futuros del gas registraron el precio más bajo desde julio de 2021

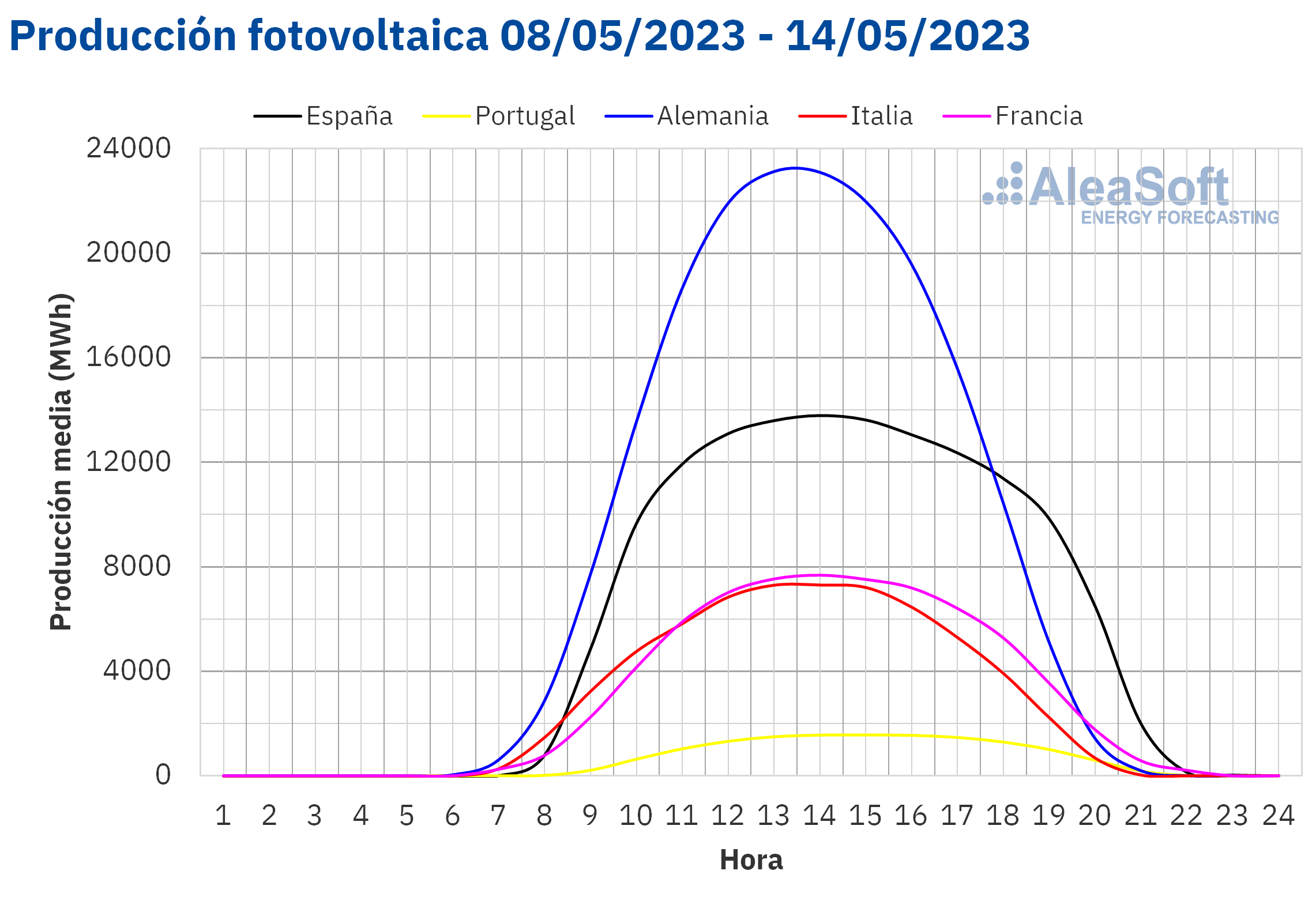

Producción solar fotovoltaica y termoeléctrica y producción eólica En la semana del 8 de mayo, la producción solar aumentó respecto a la semana anterior en la península ibérica, un 10% en Portugal y un 5,6% en España. En Portugal, durante el fin de semana se registraron las cuatro horas con la producción solar fotovoltaica más alta de la historia en este mercado, superándose los 1634 MWh en cada una de ellas. El récord histórico de producción máxima se registró el sábado 13 de mayo entre las 13:00 y las 14:00 con 1645 MWh generados con esta tecnología. En España peninsular, el 10 de mayo se registraron la tercera y cuarta producción solar fotovoltaica más altas de la historia entre las 13:00 y las 15:00, las cuales estuvieron por encima de los 15 100 MWh.

Sin embargo, en el resto de los mercados analizados por AleaSoft Energy Forecasting se registraron descensos de la producción solar, del 29% en Italia, del 21% en Francia y del 13% en Alemania.

Para la semana del 15 de mayo, las previsiones de producción solar de AleaSoft Energy Forecasting indican que la producción aumentará en Alemania pero que podría disminuir en España e Italia.

En la segunda semana de mayo se registró un importante incremento de la producción eólica en Portugal, al aumentar un 89% respecto a la producción de la primera semana del mes. En los mercados español y francés la producción con esta tecnología también aumentó, un 39% en España y un 7,2% en Francia. Sin embargo, la producción eólica en Alemania se situó un 10% por debajo de la de la semana anterior, y en Italia un 4,2%.

Para la tercera semana de mayo, las previsiones de producción eólica de AleaSoft Energy Forecasting indican que la producción podría disminuir en la mayoría de los mercados analizados excepto en Italia.

Demanda eléctrica Durante la segunda semana de mayo, la demanda eléctrica aumentó respecto a la semana anterior en casi todos los mercados analizados. En gran medida este comportamiento se debió a la recuperación de la demanda después de que en la primera semana de mayo fuera festivo el día 1 en la mayoría de mercados. Las subidas estuvieron entre el 0,9% de Italia y el 11% de Países Bajos. Sin embargo, en Gran Bretaña, donde el lunes 8 de mayo continuaron los festejos con motivo de la coronación del Rey Carlos III, la demanda descendió un 0,2%.

En cuanto a las temperaturas medias, se registraron descensos respecto a la semana anterior en los mercados situados más al sur de Europa, España, Portugal, Francia e Italia, además de en Gran Bretaña, mientras que en el resto de los mercados las temperaturas aumentaron.

Para la semana del 15 de mayo, según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, se espera que ésta aumente en los mercados europeos excepto en España, donde el 15 de mayo es festivo en Madrid, y en Alemania, Bélgica y Países Bajos, donde el 18 de mayo se celebra el Día de la Ascensión.

Mercados eléctricos europeos En la semana del 8 de mayo, los precios de la mayoría de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting se mantuvieron estables, aunque con una ligera tendencia al alza respecto a la semana anterior. El mayor incremento de precios, del 5,4%, se registró en el mercado IPEX de Italia. Por otra parte, los precios descendieron en los mercados nórdico e ibérico. La mayor caída de precios, del 39%, fue la del mercado Nord Pool de los países nórdicos. En el caso del mercado MIBEL de España y Portugal, los descensos fueron del 14% y el 17%, respectivamente.

En la segunda semana de mayo, el precio promedio más elevado, de 119,36 €/MWh, fue el del mercado italiano, seguido por el promedio del mercado N2EX del Reino Unido, de 101,47 €/MWh. Por otra parte, el menor promedio semanal fue el del mercado nórdico, de 47,74 €/MWh. En el resto de los mercados analizados, los precios se situaron entre los 73,76 €/MWh del mercado español y los 95,13 €/MWh del mercado EPEX SPOT de Alemania.

Por lo que respecta a los precios horarios, en el mercado MIBEL de España, el domingo 14 de mayo se registraron nueve horas con un precio de 0 €/MWh, entre las 9:00 y las 18:00. En el mercado MIBEL de Portugal, ese mismo domingo, las horas con este precio fueron tres, de 15:00 a 18:00. Por otra parte, en el mercado neerlandés, el sábado 13 de mayo, entre las 11:00 y las 16:00, se registró una hora con un precio de 0 €/MWh y cuatro horas con precios negativos. El precio horario más bajo, de ‑99,93 €/MWh, se alcanzó de 13:00 a 14:00 y fue el más bajo desde el 19 de abril.

Durante la semana del 8 de mayo, el descenso del precio promedio del gas se vio compensado por el aumento de la demanda en la mayoría de los mercados. En el caso del mercado italiano, la producción eólica y solar descendió, registrándose el mayor promedio semanal. En cambio, el aumento de la producción solar y la importante subida de la producción eólica en la península ibérica contribuyeron a los descensos de precios registrados en el mercado MIBEL.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la tercera semana de mayo los precios podrían disminuir en la mayoría de los mercados eléctricos europeos.

Brent, combustibles y CO2 Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron un precio de cierre de 77,01 $/bbl el lunes 8 de mayo. Este precio fue un 2,9% menor al del lunes anterior, pero un 2,3% mayor al de la última sesión de la primera semana de mayo. El martes 9 de mayo, los precios continuaron aumentando y se alcanzó el precio de cierre máximo semanal, de 77,44 $/bbl, que fue un 2,8% mayor al del martes anterior. Posteriormente, los precios descendieron hasta registrar el precio de cierre mínimo semanal, de 74,17 $/bbl, el viernes 12 de mayo. Este precio fue un 1,5% menor al del viernes anterior.

Las noticias sobre los planes de Estados Unidos para rellenar sus reservas estratégicas de crudo contribuyeron a que el martes 9 de mayo se alcanzara el precio de cierre máximo semanal. Sin embargo, en la segunda semana de mayo, los precios de los futuros de petróleo Brent continuaron influenciados a la baja por el temor a una recesión económica y la preocupación por la inestabilidad del sector bancario estadounidense.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el lunes 8 de mayo alcanzaron el precio de cierre de máximo semanal, de 36,87 €/MWh, aunque este precio fue un 5,0% menor al del lunes anterior. Posteriormente, se registraron descensos de precios. Como consecuencia, el viernes 12 de mayo se registró el precio de cierre mínimo semanal, de 32,77 €/MWh. Este precio fue un 10% menor al del viernes anterior y el más bajo desde la primera mitad de julio de 2021.

La abundancia en el suministro de gas natural licuado y los altos niveles de las reservas europeas continuaron ejerciendo su influencia a la baja sobre los precios durante la segunda semana de mayo.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, al principio de la segunda semana de mayo, los precios continuaron la tendencia ascendente iniciada la semana anterior. El miércoles 10 de mayo se alcanzó el precio de cierre máximo semanal, de 89,49 €/t, el cual fue un 5,3% mayor al del miércoles anterior. Pero el jueves los precios descendieron y en las dos últimas sesiones de la semana los precios de cierre se mantuvieron por debajo de 88,50 €/t. Pese a ello, el precio de cierre del viernes 12 de mayo fue de 88,48 €/t, un 4,1% mayor al del viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación y valoración de proyectos renovables El jueves 11 de mayo, se celebró el último webinar de AleaSoft Energy Forecasting y AleaGreen. Los temas tratados en este webinar fueron la evolución de los mercados de energía europeos y la visión de futuro del sector de la energía. Luis Atienza Serna, quien fue Secretario General de Energía, Ministro del Gobierno de España y presidente de Red Eléctrica de España durante varios años, participó en la mesa de análisis del webinar en español.

El próximo webinar de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen se realizará el día 8 de junio y contará con la participación de ponentes de Engie. En este caso, además de la evolución de los mercados de energía, se analizará la financiación de proyectos de energías renovables y los PPA. También se tratarán los principales temas regulatorios del sector eléctrico.