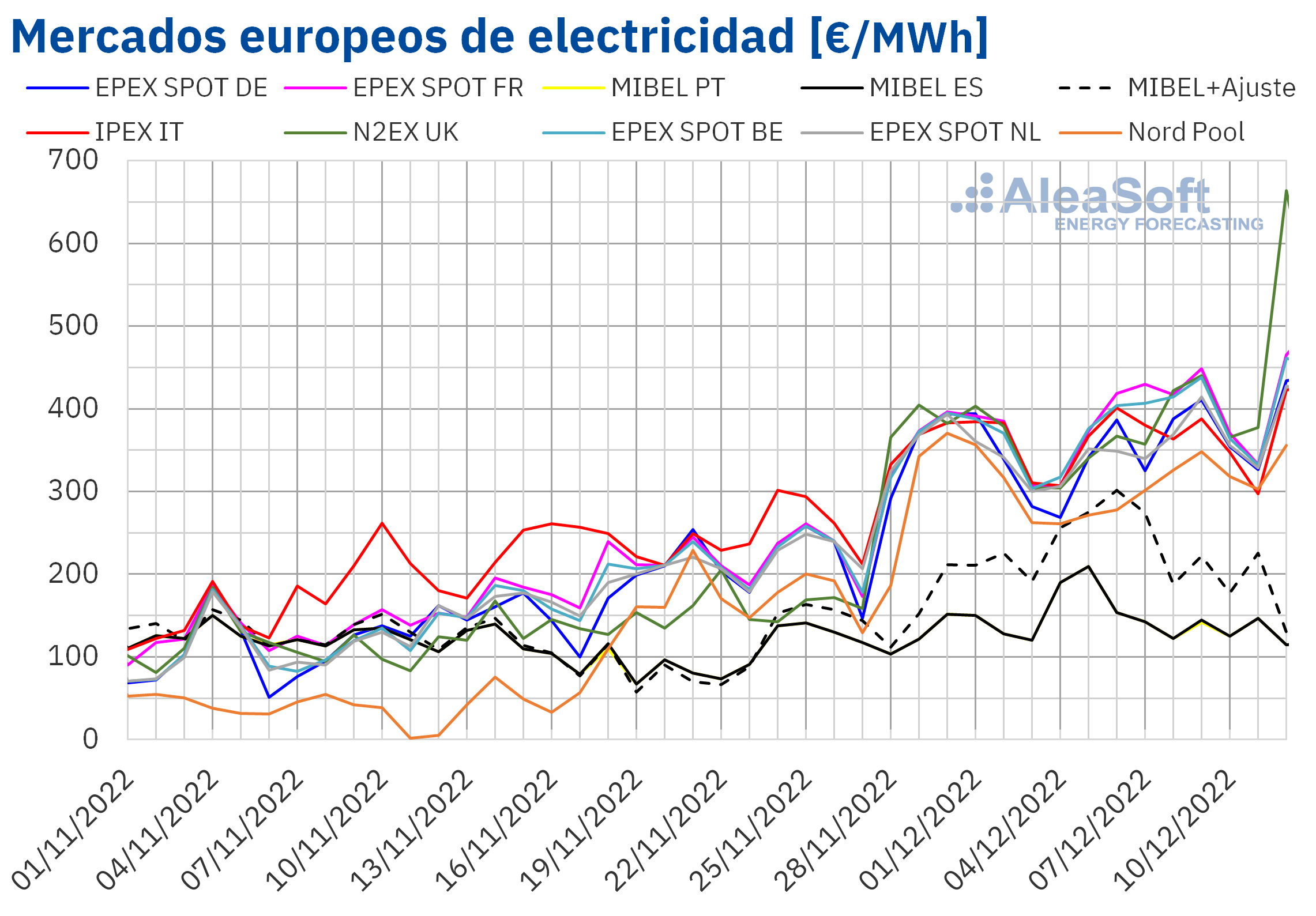

En la segunda semana de diciembre, los precios de los mercados eléctricos europeos aumentaron, continuando la tendencia de subidas de las últimas semanas en la medida en que van bajando las temperaturas. En el mercado británico se alcanzaron los 1585,82 £/MWh en una hora del lunes 12, y los precios diarios superaron los 400 €/MWh en diversas ocasiones en la mayoría de mercados. Entre las causas de las subidas se encuentra el aumento de la demanda en varios mercados, y de los precios de gas y CO2

Producción solar fotovoltaica y termoeléctrica y producción eólica Durante la semana del 5 de diciembre, la producción solar aumentó respecto a la semana anterior en Alemania y Francia, con incrementos del 26% y 27% respectivamente. Por otra parte, en España, Portugal e Italia, la producción se redujo en un 55%, 47% y 3,9% respectivamente. Precisamente en Italia el sábado 10 de diciembre se registró una producción de 7 GWh que es el mínimo de producción diaria de los últimos dos años.

Las previsiones de producción solar de AleaSoft Energy Forecasting indican que se esperan incrementos en la producción solar para la semana del 12 de diciembre en Alemania y España.

En cuanto a la producción eólica, durante la segunda semana de diciembre se registró un incremento respecto a la semana anterior en España, Portugal e Italia, siendo este último el más notable, de un 39%. Sin embargo, en Alemania y Francia la producción de energía eólica disminuyó en un 20% y un 37% respectivamente.

Según las previsiones de producción eólica de AleaSoft Energy Forecasting, durante la semana del 12 de diciembre se espera un incremento de la producción con esta tecnología en la mayoría de mercados europeos, con la excepción de Italia.

Demanda eléctrica Durante la semana del 5 de diciembre, la demanda eléctrica se comportó de manera heterogénea en los mercados europeos analizados en AleaSoft Energy Forecasting si se compara con respecto a la semana anterior. Por un lado, en los mercados de Italia, España, Portugal y Alemania la demanda disminuyó. Los mayores descensos se registraron en Italia y España, del 6,4%, y 6,0% respectivamente, seguidos por la bajada del 1,2% en Portugal y del 0,3% en Alemania. En el caso de los mercados de Italia, España y Portugal, los descensos de la demanda estuvieron favorecidos por temperaturas ligeramente superiores a las de la semana precedente y al descenso de la laboralidad por el festivo del 8 de diciembre, Día de la Inmaculada Concepción. En España también influyó el festivo del 6 de diciembre, Día de la Constitución.

Por otra parte, en los mercados de Francia, Gran Bretaña, Bélgica y los Países Bajos, la demanda aumentó. El mayor incremento se registró en el mercado francés, el cual fue del 11%, seguido por la subida del 8,5% del mercado británico. En los mercados de Bélgica y los Países Bajos, el aumento fue del 4,9% y 3,1% respectivamente. Los descensos de las temperaturas en estos países durante el período analizado favorecieron el incremento de la demanda en los mercados de energía correspondientes.

Para la semana del 12 de diciembre, según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, se espera que la demanda aumente en todos los mercados europeos analizados debido a que las temperaturas medias continuarán bajando en la mayoría de estos países. En el caso de España, Italia y Portugal estará favorecido por la recuperación de la laboralidad tras los festivos de la semana precedente.

Mercados eléctricos europeos En la semana del 5 de diciembre, los precios de todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting aumentaron respecto a la semana anterior. La mayor subida de precios, del 13%, fue la del mercado EPEX SPOT de Francia, mientras que el menor incremento fue el del mercado Nord Pool de los países nórdicos, del 2,3%. En el resto de los mercados, los aumentos estuvieron entre el 3,1% del mercado IPEX de Italia y el 11% del mercado EPEX SPOT de Bélgica.

En la segunda semana de diciembre, el precio promedio más elevado, de 398,57 €/MWh, fue el del mercado francés. Por otra parte, los menores promedios semanales fueron los del mercado MIBEL de Portugal y España, de 148,65 €/MWh y 149,04 €/MWh, respectivamente. En el resto de los mercados analizados, los precios se situaron entre los 306,36 €/MWh del mercado nórdico y los 390,71 €/MWh del mercado belga.

Al tener en cuenta el ajuste que algunos consumidores han de pagar por la limitación del precio del gas en el mercado ibérico, el promedio, de 237,49 €/MWh, continuó siendo inferior a 300 €/MWh, a diferencia de los promedios del resto de los mercados.

Por lo que respecta a los precios horarios, el lunes 12 de diciembre, entre las 18:00 y las 19:00, se alcanzó un precio de 1585,82 £/MWh en el mercado N2EX del Reino Unido, el más alto desde el 15 de noviembre de 2021. El 12 de diciembre también se registraron precios superiores a 650 €/MWh en los mercados belga y francés. El mayor, de 753,00 €/MWh, se registró entre las 9:00 y las 10:00 en el mercado francés. Este precio fue el más elevado desde el 1 de septiembre en Francia.

En cuanto a los precios diarios, durante la segunda semana de diciembre, se registraron precios superiores a 400 €/MWh en diversas ocasiones en la mayoría de los mercados. En el caso del mercado británico, el lunes 12 de diciembre se alcanzó un precio de 570,60 £/MWh, el segundo más alto de la historia después del registrado el 26 de agosto de este año.

Durante la semana del 5 de diciembre, la subida de los precios del gas TTF en el mercado spot y de los derechos de emisión de CO2 respecto a la semana anterior ejerció su influencia al alza sobre los precios de los mercados eléctricos europeos. El descenso de la producción eólica en mercados como el alemán y el francés y la caída de la producción solar en España, Italia y Portugal también contribuyeron a los aumentos de precios registrados. Además, la demanda eléctrica aumentó en algunos mercados, como el francés y el belga, donde se registraron los mayores precios promedio.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la tercera semana de diciembre los precios podrían continuar aumentando en la mayoría de mercados eléctricos europeos, influenciados por el incremento de la demanda.

Brent, combustibles y CO2 Durante la segunda semana de diciembre, los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron una tendencia descendente. Como resultado, el precio de cierre del viernes 9 de diciembre fue de 76,10 $/bbl. Este precio fue un 11% menor al del viernes anterior y el más bajo desde el 22 de diciembre de 2021.

La preocupación por la evolución de la economía a nivel global ejerció su influencia a la baja sobre los precios de los futuros de petróleo Brent en la segunda semana de diciembre. Las nuevas medidas, menos estrictas, para controlar la expansión del coronavirus en China, no se reflejaron en aumentos de precios. En cambio, el reciente incremento en los contagios de COVID‑19 en este país, amenaza aún más los niveles de la demanda.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, durante la segunda semana de diciembre se registraron precios de cierre por encima de 130 €/MWh. El precio de cierre máximo semanal, de 149,24 €/MWh, se alcanzó el miércoles 7 de diciembre. Este precio fue un 1,9% mayor al del miércoles anterior y el más alto desde el 13 de octubre. El jueves el precio descendió un 6,9%, pero el viernes volvió a aumentar. Como resultado, el viernes, 9 de diciembre, se registró un precio de cierre de 139,11 €/MWh, que todavía fue un 2,6% mayor al del viernes anterior.

El descenso de las temperaturas y el incremento del uso del gas en la generación de electricidad favorecieron que los precios se mantuvieran por encima de los 130 €/MWh, pese a que las reservas de gas aún se encuentran en niveles elevados.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2022, los precios de cierre de la segunda semana de diciembre fueron mayores a los de los mismos días de la semana anterior. El precio de cierre máximo de la semana, de 88,67 €/t, se alcanzó el jueves 8 de diciembre. Este precio fue un 4,0% mayor al del jueves anterior y el más alto desde 26 de agosto.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la valoración de proyectos renovables El próximo jueves 15 de diciembre a las 12:00 CET se realizará el último webinar del año 2022 de la serie de webinars mensuales organizados por AleaSoft Energy Forecasting y AleaGreen. En el webinar, los ponentes Oriol Saltó i Bauzà, Associate Partner en AleaGreen y Antonio Delgado Rigal, CEO de AleaSoft, realizarán un análisis de la evolución de los mercados en el año que está a punto de finalizar, así como de las principales medidas tomadas por los gobiernos europeos para paliar los efectos de la crisis energética y de los altos precios de los mercados.

En la mesa de análisis participarán Gonzalo de Cossío Tweddle, cofundador de Inti Ura y Jon Arregi, CEO de Meatze, quienes analizarán soluciones para evitar la canibalización de precios y los curtailments de renovables en sistemas poco interconectados, usando como ejemplo casos prácticos en LATAM.

En el webinar también se analizará la visión de futuro a largo plazo de los mercados de energía europeos en 2050, y algunas herramientas de AleaSoft Energy Forecasting y AleaGreen para la gestión de riesgos y oportunidades de negocios, para la valoración de activos renovables para PPA y auditorías, además de la plataforma online Alea Energy DataBase (AleaApp) para la compilación, visualización y análisis de datos de mercados de energía.