En la cuarta semana de noviembre, los precios de los mercados eléctricos subieron de forma generalizada, un comportamiento que continuó el lunes 28, cuando se registraron precios por encima de 400 €/MWh en varios mercados y de 1000 £/MWh en el mercado británico. Las principales causas de estas subidas son el aumento de la demanda por el descenso de las temperaturas y el incremento de los precios del gas y CO2. Los futuros del Brent registraron el precio más bajo desde inicios de enero de este año

Producción solar fotovoltaica y termoeléctrica y producción eólica Durante la semana del 21 al 27 de noviembre la producción solar se incrementó en la Península Ibérica e Italia, con aumentos del 13% y el 21% respectivamente. Concretamente en Portugal el incremento de la producción solar fue del 23% entre las dos semanas. Mientras tanto, en Alemania y Francia se registraron descensos respecto a la semana anterior. En estos mercados la disminución fue de un 7,0% y un 10% respectivamente.

Para la semana del 28 de noviembre, las previsiones de producción solar de AleaSoft Energy Forecasting estiman que la producción solar disminuirá en los mercados de Alemania e Italia y se espera que aumente en España.

Respecto a la producción eólica, en la cuarta semana de noviembre registró un comportamiento heterogéneo en los mercados analizados en AleaSoft Energy Forecasting. Por una parte, aumentó en Francia e Italia, en un 7,1% y 16% respectivamente. Por otra parte, en Portugal, España y Alemania se produjeron descensos del 8,8% en el caso de Portugal y del 14% en España y Alemania. En el conjunto de la Península Ibérica el descenso fue del 13%.

Para la semana del 28 de noviembre, las previsiones de producción eólica de AleaSoft Energy Forecasting anticipan una disminución en la mayoría de los mercados analizados. Con la excepción del mercado alemán, en general se producirán descensos en la generación con esta tecnología.

Demanda eléctrica Durante la semana del 21 de noviembre, la demanda eléctrica aumentó en la mayoría de los mercados eléctricos europeos analizados con respecto a la semana anterior. El mayor incremento se registró en el mercado francés, el cual fue del 8,9%, seguido por las subidas del 4,7% en el mercado portugués y del 4,5% en el mercado italiano. En los mercados de España, Alemania y Gran Bretaña la demanda aumentó en un 3,3%, un 2,4% y un 2,3% respectivamente. El menor crecimiento se registró en el mercado de Bélgica, siendo del 0,3%. Los incrementos en la demanda durante la semana que finalizó estuvieron favorecidos por el descenso de las temperaturas en la mayoría de los países europeos, especialmente en Francia e Italia donde las temperaturas medias bajaron más de 2 °C.

La excepción fue el mercado de Países Bajos, donde la demanda descendió en un 1,0% favorecido por unas temperaturas medias ligeramente superiores a las registradas durante la semana precedente.

Para la semana del 28 de noviembre, según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, se prevé que continúe aumentando en gran parte de los mercados europeos. Sin embargo, se espera que la demanda disminuya en el mercado alemán.

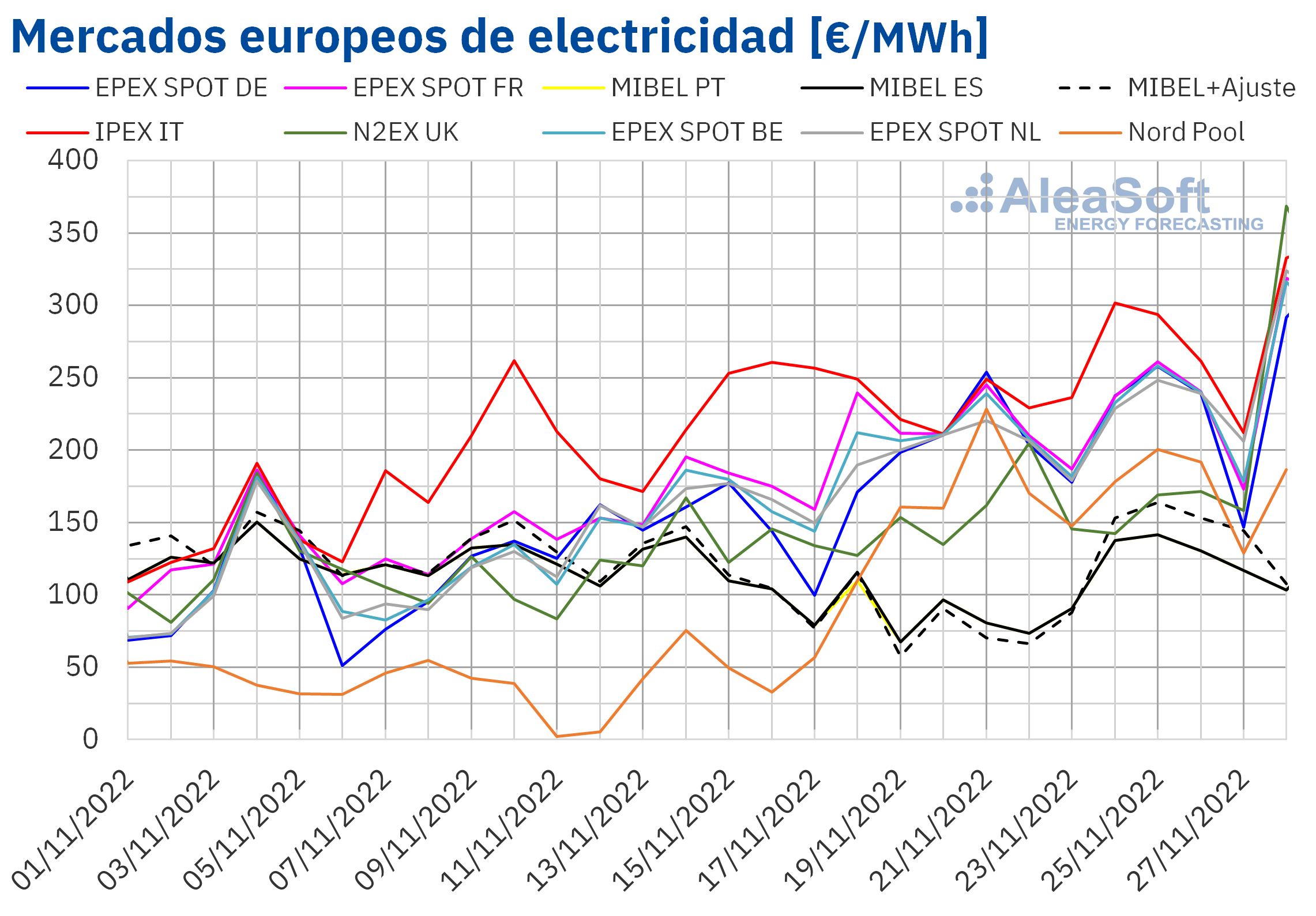

Mercados eléctricos europeos En la semana del 21 de noviembre, los precios de todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting aumentaron respecto a la semana anterior. La mayor subida de precios, del 93%, fue la del mercado Nord Pool de los países nórdicos, mientras que el menor incremento fue el del mercado IPEX de Italia, del 7,1%. En el resto de los mercados, los aumentos estuvieron entre el 8,3% del mercado MIBEL de España y el 31% del mercado EPEX SPOT de Alemania.

En la cuarta semana de noviembre, el precio promedio más elevado, de 254,85 €/MWh, fue el del mercado italiano. Por otra parte, el menor promedio semanal fue el del mercado ibérico, de 110,13 €/MWh. En el resto de los mercados, los precios se situaron entre los 164,77 €/MWh del mercado N2EX del Reino Unido y los 221,85 €/MWh del mercado francés.

Por lo que respecta a los precios horarios, el día 23 de noviembre, entre las 15:00 y las 17:00, los precios en el mercado MIBEL fueron de 4,11 €/MWh. No se alcanzaba un precio tan bajo como este desde el 23 de octubre. En cambio, el 21 de noviembre, entre las 17:00 y las 18:00, el precio del mercado Nord Pool fue de 335,88 €/MWh, el más elevado desde el 30 de septiembre. En los mercados de Alemania, Bélgica, Francia, Italia y los Países Bajos, en algunas horas del lunes 28 de noviembre, los precios superaron los 400,00 €/MWh, siendo los más altos desde la primera mitad de octubre en estos mercados. El precio más elevado fue el registrado en los mercados francés e italiano de 19:00 a 20:00, de 428,45 €/MWh. En el caso del mercado británico, el lunes 28 de noviembre se alcanzó un precio de 1000,01 £/MWh de 18:00 a 19:00. Este fue el mayor precio horario registrado en este mercado desde el 24 de enero.

En cuanto a los precios diarios, en el mercado Nord Pool, el precio del 21 de noviembre, de 228,58 €/MWh, fue el más elevado desde finales de septiembre. En los mercados de Alemania, Bélgica, Francia, Italia y los Países Bajos, los precios del lunes 28 de noviembre fueron los más altos desde finales de septiembre o principios de octubre, según el mercado. El mayor precio fue el del mercado italiano, de 332,58 €/MWh. En el caso del mercado N2EX, el precio del 28 de noviembre, de 316,58 £/MWh fue el más alto desde el 20 de septiembre.

Durante la semana del 21 de noviembre, la subida del 15% en el precio promedio semanal del gas TTF en el mercado spot respecto a la semana anterior ejerció su influencia al alza sobre los precios de los mercados eléctricos europeos. El aumento de los precios del CO2, el incremento de la demanda eléctrica en casi todos los mercados y el descenso de la producción eólica en mercados como el alemán, el español y el portugués también contribuyeron a los aumentos de precios registrados. Además, en el caso de los mercados alemán y francés, la producción solar también descendió.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la primera semana de diciembre los precios podrían continuar aumentando en los mercados eléctricos analizados, influenciados por el incremento de la demanda y el descenso de la producción eólica en casi todos los mercados.

Brent, combustibles y CO2 En la cuarta semana de noviembre, los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE fueron menores a los de los mismos días de la semana anterior y se mantuvieron por debajo de los 90,00 $/bbl. Se registraron descensos de precios casi todos los días de la semana. Como consecuencia de la tendencia descendente registrada, el precio de cierre del viernes 25 de noviembre, de 83,63 $/bbl, fue un 4,6% menor al del viernes anterior. Además, este precio fue el más bajo desde el 10 de enero de 2022.

La evolución decreciente de la demanda continuó ejerciendo su influencia a la baja sobre los precios de los futuros de petróleo Brent en la cuarta semana de noviembre. Por otra parte, los niveles de precios considerados por la Unión Europa para un posible límite a los precios del petróleo procedente de Rusia, mayores a los planteados por algunos países, también contribuyeron a los descensos de precios.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, iniciaron la cuarta semana de noviembre con aumentos de precios. Como resultado, el miércoles, 23 de noviembre, se alcanzó un precio de cierre de 129,62 €/MWh, un 14% mayor al del miércoles anterior. Este precio fue el más alto desde el 14 de octubre. El jueves los precios descendieron. Pero, el viernes, 25 de noviembre, los precios volvieron a aumentar y el precio de cierre fue de 124,37 €/MWh, un 7,7% mayor al del viernes anterior.

Las amenazas de reducciones en el suministro de gas desde Rusia y las previsiones de bajas temperaturas influenciaron al alza los precios de los futuros del gas TTF en la cuarta semana de noviembre. Sin embargo, la recuperación en los flujos de gas ruso podría conducir a un descenso de los precios al inicio de la semana del 28 de noviembre.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2022, registraron aumentos de precios casi todos los días de la cuarta semana de noviembre. Como consecuencia, el viernes 25 de noviembre, se alcanzó un precio de cierre de 78,86 €/t, un 8,8% mayor al del viernes anterior. Las perspectivas de bajas temperaturas contribuyeron al incremento de los precios.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación y valoración de proyectos renovables El pasado 24 de noviembre se realizó el webinar de AleaSoft Energy Forecasting y AleaGreen "Perspectivas de los mercados de energía en Europa en el invierno 2022‑2023. Financiación de renovables: PPA vs. Merchant". En el webinar se analizó la evolución de los mercados de energía europeos en las últimas semanas, así como las perspectivas en el medio y largo plazo. También se analizó la actualidad de la financiación y valoración de proyectos renovables, poniéndose de manifiesto que la financiación de las renovables se ha abierto a nuevas opciones. Los clientes de AleaSoft Energy Forecasting y AleaGreen pueden solicitar la grabación del webinar en la Web de la empresa.

El siguiente webinar y taller, que será el último de este año 2022, se realizará el 15 de diciembre. En esta edición se analizará la evolución de los mercados de energía europeos y la visión de futuro a largo plazo, en 2050. También se explicará el uso de herramientas como las simulaciones de curvas de precios horarios a medio plazo para la gestión de riesgos y para detectar oportunidades de negocios, las previsiones de precios de largo plazo para la valoración de activos renovables para PPA y auditorías, así como de Alea Energy DataBase (AleaApp) para la compilación, visualización y análisis de datos de mercados de energía.