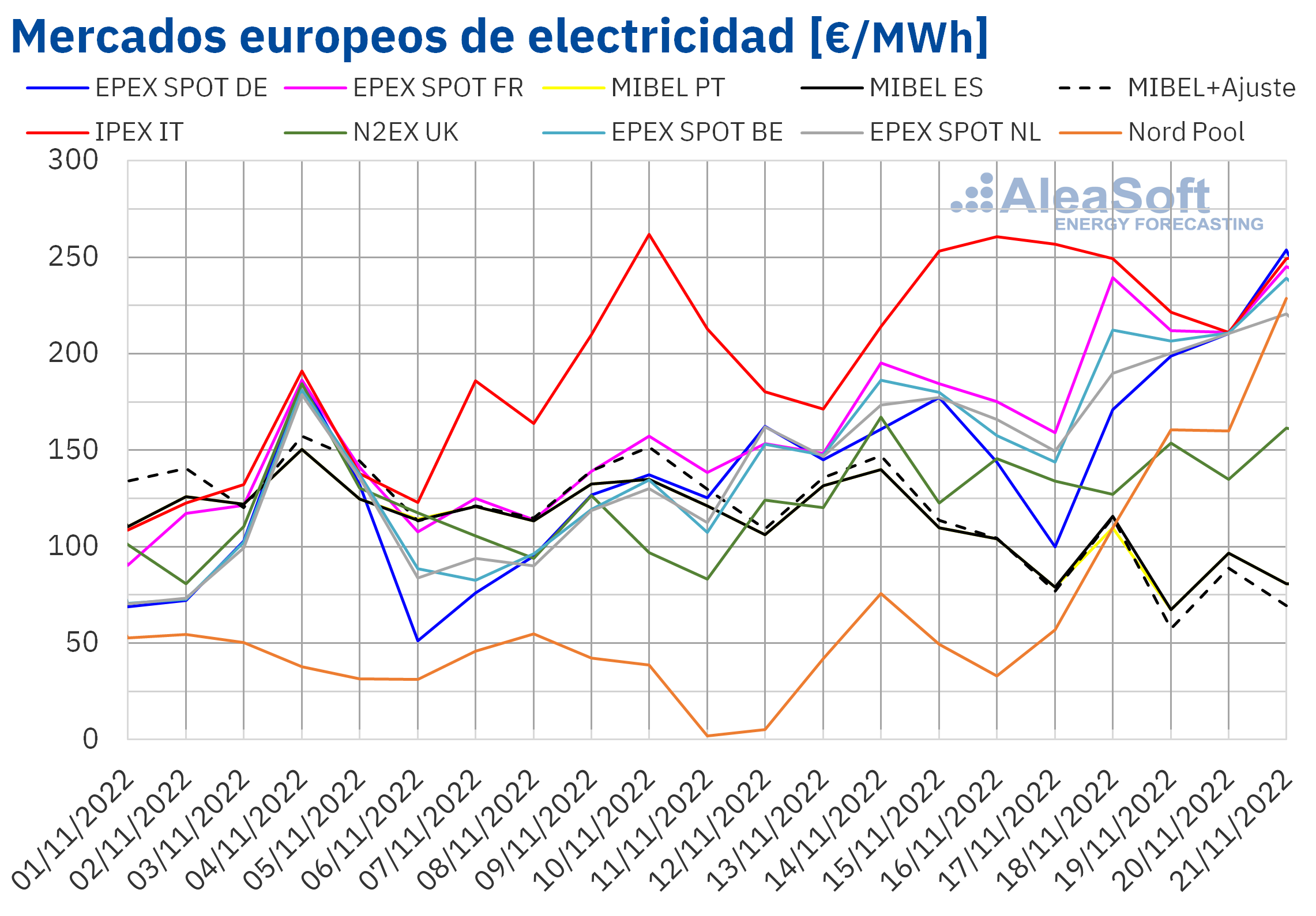

En la tercera semana de noviembre, los precios de la mayoría de mercados eléctricos europeos subieron como consecuencia del aumento de los precios del gas, una mayor demanda eléctrica y la caída de la producción solar. Sin embargo, en el mercado MIBEL los precios bajaron gracias al aumento de la producción eólica, lo que permitió que el 19 de noviembre se alcanzara el precio más bajo desde junio de 2021. La eólica también aumentó en Italia, donde se duplicó la producción de la semana anterior, y en Francia

Producción solar fotovoltaica y termoeléctrica y producción eólica Durante la tercera semana de noviembre, la producción solar disminuyó con respecto a la semana anterior en todos los mercados analizados en AleaSoft Energy Forecasting. La menor caída se registró en el mercado francés y fue del 26%. En el mercado italiano la producción decreció un 31% mientras que en el resto de los mercados cayó entre un 36% y un 46%.

Para la semana que comenzó el 21 de noviembre, las previsiones de producción solar de AleaSoft Energy Forecasting indican una reducción de la producción en España mientras que se espera poca variación en el mercado alemán. Por otro lado, se prevé un incremento de la producción solar en el mercado italiano.

Durante la semana del 14 de noviembre, la producción eólica aumentó con respecto a la semana precedente en la mayoría de los mercados analizados en AleaSoft Energy Forecasting. En el mercado italiano la producción fue superior al doble de la registrada la semana anterior, con un incremento del 121%. El 18 de noviembre, en este mercado se alcanzó la mayor producción diaria desde el 17 de septiembre, de 129 GWh. En la península ibérica la producción eólica subió un 81% respecto a la segunda semana de noviembre, destacándose la producción del día 16 de noviembre en el mercado español, de 388 GWh, que fue la mayor desde el 17 de marzo, y la producción del 15 de noviembre en el mercado portugués, de 80 GWh, que fue la mayor desde el 27 de octubre. En el mercado francés también se registró un importante aumento del 25%, destacándose la producción del día 17 de noviembre, de 282 GWh, la más alta desde el 7 de abril de 2022. La excepción fue el mercado alemán, donde la producción con esta tecnología se redujo un 16%.

Para la semana del 21 de noviembre, las previsiones de producción eólica de AleaSoft Energy Forecasting indican una reducción en todos los mercados analizados, excepto en el mercado francés en el que se espera que la producción se mantenga con poca variación con respecto a la semana anterior.

Demanda eléctrica En la semana del 14 de noviembre, la demanda eléctrica aumentó de manera generalizada en los mercados eléctricos europeos analizados con respecto a la semana anterior. El mayor incremento se registró en el mercado de Gran Bretaña, del 7,9%, seguido por las subidas del 7,8% en el mercado de Francia, del 7,6% en el mercado de Países Bajos y del 7,4% en el mercado belga. El menor crecimiento fue el del mercado italiano, del 0,7%. En el resto de mercados, las subidas estuvieron entre el 1,1% del mercado portugués y el 3,3% del mercado alemán. El incremento de la demanda eléctrica durante este período estuvo favorecido por el descenso de las temperaturas de manera generalizada en los países europeos. En el caso de Francia y Bélgica también influyó la recuperación de la demanda tras el festivo del 11 de noviembre, Día del Armisticio.

Para la semana del 21 de noviembre, según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, se espera que continúe aumentando en gran parte de los mercados europeos, favorecida en su mayoría por temperaturas más bajas que las registradas durante la semana precedente. Sin embargo, se prevé que la demanda disminuya en el mercado de Bélgica.

Mercados eléctricos europeos En la semana del 14 de noviembre, los precios de casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting aumentaron respecto a la semana anterior. Sin embargo, en el mercado MIBEL de España y Portugal se registraron descensos del 17% y el 18% respectivamente. Por otra parte, la mayor subida porcentual de precios, del 179%, fue la del mercado Nord Pool de los países nórdicos, mientras que el menor incremento fue el del mercado IPEX de Italia, del 20%. En el resto de los mercados, los aumentos estuvieron entre el 31% del mercado N2EX del Reino Unido y el 54% mercado EPEX SPOT de Bélgica.

En la tercera de noviembre, el precio promedio más elevado, de 238,00 €/MWh, fue el del mercado italiano. Por otra parte, el menor promedio semanal fue el del mercado nórdico, de 92,13 €/MWh. En el resto de los mercados, los precios se situaron entre los 100,85 €/MWh del mercado portugués y los 196,58 €/MWh del mercado francés.

Por lo que respecta a los precios horarios, el día 21 de noviembre, entre las 17:00 y las 18:00, se alcanzó un precio de 335,88 €/MWh en el mercado Nord Pool, el más alto de ese mercado desde el 30 de septiembre. También el precio diario del lunes 21, de 228,58 €/MWh, fue el más alto desde el 30 de septiembre en el mercado nórdico.

En cambio, en el mercado MIBEL de España y Portugal, el sábado 19 de noviembre, se registró el precio diario más bajo desde el 17 de septiembre, de 67,38 €/MWh. Si se tiene en cuenta el ajuste por el tope al gas que tienen que pagar algunos consumidores en el mercado MIBEL, el precio del 19 de noviembre se situó en 57,39 €/MWh, el más bajo desde el 20 de junio de 2021.

Durante la semana del 14 de noviembre, la subida del 42% en el precio promedio semanal del gas TTF en el mercado spot respecto a la semana anterior ejerció su influencia al alza sobre los precios de los mercados eléctricos europeos. El incremento generalizado de la demanda eléctrica y el descenso de la producción solar también contribuyeron a los aumentos de precios registrados. Además, en el caso del mercado alemán, la producción eólica descendió. En cambio, el importante aumento de la producción con esta tecnología en la península ibérica permitió que los precios descendieran en el mercado MIBEL.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la cuarta semana de noviembre los precios podrían continuar aumentando en la mayoría de los mercados analizados, influenciados por incrementos en la demanda y descensos de la producción eólica en la mayoría de mercados. Sin embargo, los precios podrían descender en los mercados ibérico y británico.

Brent, combustibles y CO2 Los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE descendieron en la mayoría de los días de la tercera semana de noviembre. El lunes 14 se registró un precio de cierre de 93,14 $/bbl, un 4,9% menor al del lunes anterior. Como consecuencia de la tendencia descendente registrada, el precio de cierre del viernes 18 de noviembre, de 87,62 $/bbl, fue un 8,7% menor al del viernes anterior. Este precio fue, además, el más bajo desde el 27 de septiembre.

La preocupación por la demanda debido a la situación económica ejerció su influencia a la baja sobre los precios de los futuros de petróleo Brent en la tercera semana de noviembre. El lunes 14 de noviembre la OPEP rebajó su pronóstico de crecimiento de la demanda de petróleo para 2022 y 2023. El 15 de noviembre la Agencia Internacional de la Energía también rebajó sus previsiones de demanda para 2023. Además, el incremento de casos de COVID‑19 en China también contribuyó a las preocupaciones por la evolución de la demanda de crudo y al descenso de los precios en la última parte de la semana.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, después de registrar el viernes 11 de noviembre un precio de cierre de 97,85 €/MWh, el más bajo desde el 14 de junio, el lunes 14 de noviembre subieron hasta 113,70 €/MWh. Este precio fue un 3,7% mayor al del lunes anterior. El martes los precios continuaron aumentando y se alcanzó el precio de cierre máximo de la semana, de 124,10 €/MWh, un 5,0% mayor al del martes anterior. Posteriormente, los precios cayeron hasta los 112,56 €/MWh del jueves, 17 de noviembre. Pero, el viernes los precios se recuperaron hasta alcanzar un precio de cierre de 115,51 €/MWh, que fue un 18% mayor al del viernes anterior.

Los elevados niveles de las reservas de gas favorecieron descensos de precios en los últimos meses. Pero el número de buques a la espera de descargar en las regasificadoras está disminuyendo y el descenso de las temperaturas podría favorecer el incremento de los precios del gas en las siguientes semanas.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2022, iniciaron la tercera semana de noviembre con un precio de cierre del lunes 14 de 75,23 €/t. Este precio fue 2,9% menor al del lunes de la semana anterior. De martes a jueves, los precios de cierre presentaron variaciones inferiores al 1,0% respecto a los precios de los mismos días de la semana anterior. Sin embargo, el viernes 18 de noviembre, se registró un precio de cierre de 72,47 €/t, un 4,4% inferior al del viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación y valoración de proyectos renovables El próximo jueves 24 de noviembre se realizará una nueva edición de los webinars mensuales de AleaSoft Energy Forecasting y AleaGreen. Los ponentes serán Oriol Saltó i Bauzà, Associate Partner en AleaGreen y Jaime Vázquez, Director, PPA & Finance en Soto Solar. En la mesa de análisis se unirán Antonio Delgado Rigal, CEO de AleaSoft Energy Forecasting y Tomás García, quien se desempeña como Senior Director, Energy & Infrastructure Advisory en JLL. En el webinar, se realizara el análisis habitual de la evolución de los mercados de energía europeos. Además, se analizará la actualidad y las tendencias de la financiación de proyectos de energías renovables, comparando los PPA con los proyectos full merchant.