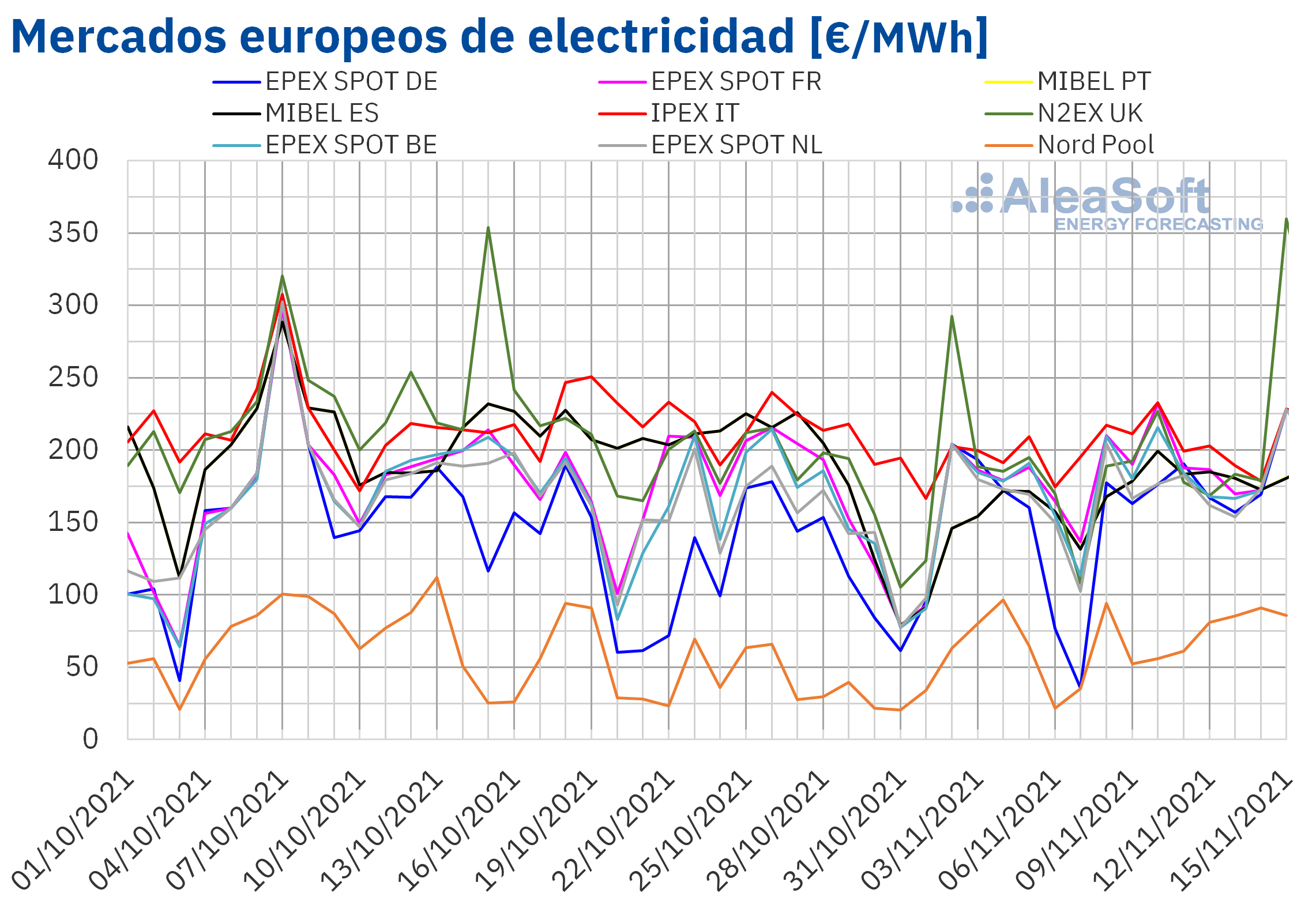

Los precios de todos los mercados eléctricos europeos subieron en la segunda semana de noviembre después de varias semanas en las que primaron los descensos. El aumento de la demanda y la caída de la producción eólica propiciaron estos aumentos en una semana en que, en promedio, los precios del gas y el CO2 fueron superiores a los de la semana anterior. En el inicio de la tercera semana del mes siguieron las subidas y se alcanzó el segundo precio horario más alto de la historia del mercado británico

Producción solar fotovoltaica y termosolar y producción eólica En la segunda semana de noviembre la producción solar aumentó un 21% en el mercado alemán y un 13% en el mercado ibérico en comparación con la producción de la semana anterior. Sin embargo, en los mercados de Francia e Italia la generación con esta tecnología disminuyó en un 9,0% y un 22% respectivamente en el mismo período analizado.

Para la tercera semana de noviembre, las previsiones de producción solar de AleaSoft Energy Forecasting indican una recuperación en el mercado italiano respecto a la de la semana precedente. Por otra parte, en los mercados de Alemania y España se prevé una menor producción.

La producción eólica disminuyó de manera generalizada en todos los mercados analizados durante la semana del 8 de noviembre respecto a la primera semana del mes. El mercado italiano fue el de mayor descenso en la generación con esta tecnología, de un 52%, seguido por la bajada del 50% del mercado alemán. En el mercado ibérico y el francés, la producción bajó un 44% y un 40% respectivamente.

Para la semana del 15 de noviembre, las previsiones de producción eólica de AleaSoft Energy Forecasting indican una recuperación de la generación con esta tecnología en todos los mercados analizados.

Demanda eléctrica La demanda eléctrica subió de forma generalizada en todos los mercados eléctricos europeos durante la semana del 8 de noviembre respecto a la semana anterior. Los principales factores de estos ascensos fueron el efecto que tuvo el festivo del 1 de noviembre, Día de Todos los Santos, en la demanda de la semana anterior y la bajada de las temperaturas en la mayoría de mercados. En los mercados de España e Italia las variaciones fueron del 6,3% y 5,4%, respectivamente. Al corregir el efecto del festivo del 1 de noviembre, el incremento en el mercado español fue del 3,6%. Otros ascensos importantes se registraron en los mercados francés y portugués, con crecimientos del 4,6% y 4,5%, en ese orden. En el resto de mercados los aumentos estuvieron en el rango entre el 1,1% y el 2,4%.

Se espera que la demanda se incremente en la mayoría de mercados durante la semana del 15 de noviembre, según las previsiones de demanda de AleaSoft Energy Forecasting. Sin embargo, se espera que se registren valores similares a los de la semana anterior en los mercados de Alemania y España.

Mercados eléctricos europeos En la semana del 8 de noviembre los precios de todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting aumentaron respecto a la semana anterior. La mayor subida de precios fue la del mercado Nord Pool de los países nórdicos, del 32%, seguida por la del mercado EPEX SPOT de Alemania, del 28%. Por otra parte, el menor aumento de precios fue el del mercado N2EX del Reino Unido, del 4,3%, seguido por el incremento del 6,9% del mercado IPEX de Italia. En el resto de los mercados, los aumentos de precios estuvieron entre el 13% del mercado EPEX SPOT de los Países Bajos y el 24% del mercado MIBEL de España y Portugal.

En la segunda semana de noviembre, el precio promedio semanal más elevado fue el del mercado IPEX, de 204,55 €/MWh, mientras que el menor promedio fue el del mercado Nord Pool, de 74,45 €/MWh. En el resto de los mercados, los precios se situaron entre los 171,48 €/MWh del mercado EPEX SPOT de Alemania y los 192,74 €/MWh del mercado EPEX SPOT de Francia.

El precio diario más elevado de la semana, de 232,94 €/MWh, se alcanzó el miércoles 10 de noviembre en el mercado italiano. En cambio, el menor precio diario de la semana, de 52,47 €/MWh, se registró el martes 9 de noviembre en el mercado Nord Pool. Por otra parte, en el mercado británico, el precio del día 15 de noviembre, de 307,70 £/MWh, fue el más elevado desde mediados de septiembre.

Por lo que respecta a los precios horarios, el lunes 8 de noviembre, a las 18:00, se alcanzó un precio de 129,92 €/MWh en el mercado Nord Pool, el más alto desde febrero en este mercado. En el caso del mercado N2EX, el día 15 de noviembre, a las 18:00 CET, se alcanzó un precio de 2000,05 £/MWh. Este precio fue el más elevado desde las 2500,01 £/MWh que se registraron el 15 de septiembre a las 20:00 CET, y el segundo más alto de la historia.

Durante la semana del 8 de noviembre, el incremento de los precios en los mercados eléctricos europeos se vio favorecido por diversos factores. Por un lado, se produjo un incremento generalizado de la demanda. Por el otro, el promedio de los precios del gas y de los derechos de emisión de CO2 aumentó respecto al de la semana anterior. Además, hubo un descenso generalizado de la producción eólica en Europa. En el caso de Francia e Italia, la producción solar también descendió. En España, durante los últimos días de la semana, la producción nuclear descendió debido al inicio de las operaciones de recarga en la central nuclear de Cofrentes.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la semana del 15 de noviembre los precios podrían continuar aumentando en la mayoría de los mercados europeos, influenciados por el aumento de la demanda y el descenso de la producción solar en algunos mercados.

Futuros de electricidad Los precios de los futuros de electricidad para el próximo trimestre registraron subidas en la mayoría de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting si se comparan los precios de cierre del 12 de noviembre con los del día 5 del mismo mes. El mercado NASDAQ de los países nórdicos fue en el que ocurrieron las mayores subidas, con un incremento del 18% entre las sesiones del 5 y el 12 de noviembre. Sin embargo, el mercado ICE de Países Bajos y el mercado EEX de Reino Unido fueron las excepciones y en ellos se produjeron bajadas de precios durante este mismo período, de un 1,6% y un 5,2% respectivamente.

En las negociaciones del producto del próximo año 2022 también se registraron subidas en la mayoría de mercados, siendo el mercado ICE de Países Bajos el único en el que los precios bajaron, registrando un moderado descenso del 0,2%. Por otra parte, en el resto de mercados los precios subieron, siendo el mercado NASDAQ nuevamente el de mayor aumento, al cerrar la sesión del pasado viernes 12 de noviembre con un precio un 15% más alto que el del viernes anterior, 5 de noviembre.

Brent, combustibles y CO2 Los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE iniciaron la segunda semana de noviembre con ascensos. Esta recuperación de los precios llevó a que el martes 9 de noviembre se registrara el precio de cierre máximo de la semana, de 84,78 $/bbl, el cual fue un 0,1% mayor al del martes anterior. Sin embargo, los siguientes días de la semana los precios fueron inferiores a 83 $/bbl. El viernes 12 de noviembre se registró el precio de cierre mínimo de la semana de 82,17 $/bbl, un 0,7% menor al del viernes anterior.

En la segunda semana de noviembre, los contagios de COVID‑19 continuaron aumentando en Europa y más países empezaron a tomar medidas para intentar frenarlos, por lo que continúa existiendo preocupación sobre los efectos de la evolución de la pandemia sobre la demanda. Además, el jueves la OPEP modificó a la baja su previsión de la demanda para 2021, basándose en el hecho de que en el tercer trimestre la demanda en China e India fue inferior a la esperada. Por otra parte, la posibilidad de que Estados Unidos utilice sus reservas para evitar que los precios continúen aumentando ejerció su influencia a la baja sobre los precios de los futuros petróleo Brent al finalizar la semana.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el Front‑Month, la segunda semana de noviembre se mantuvieron por encima de los 70 €/MWh. El precio de cierre máximo de la semana, de 79,07 €/MWh, se alcanzó el lunes 8 de noviembre. Este precio fue un 21% mayor al del lunes anterior. Posteriormente, los precios descendieron hasta registrar su valor mínimo de la semana el miércoles, de 70,12 €/MWh. Pero las amenazas de Bielorrusia de cortar el flujo de gas procedente de Rusia hacia Europa favorecieron que los precios volvieran a aumentar. También contribuyó a esta tendencia el descenso del flujo de gas procedente de Noruega. Así, el precio de cierre del viernes 12 de noviembre fue de 75,68 €/MWh, un 2,2% mayor al del viernes anterior y el promedio semanal se situó un 4,2% por encima del de la semana anterior.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2021, la segunda semana de noviembre se mantuvieron por encima de los 60 €/t. El precio de cierre máximo de la semana, de 63,70 €/t, se alcanzó el jueves 11 de noviembre. Este precio fue un 6,4% superior al del jueves anterior y el más alto desde la primera semana de octubre. De esta forma, el promedio semanal de los precios de cierre se situó en 62,24 €/t, siendo un 5,3% más alto que el de la primera semana de noviembre.

Análisis de AleaSoft Energy Forecasting de las perspectivas de los mercados de energía en Europa El pasado 11 de noviembre se realizó el webinar de AleaSoft Energy Forecasting “Perspectivas de los mercados de energía europeos en la crisis energética mundial” en el que también participaron ponentes de Engie España. Los temas analizados fueron la evolución y perspectivas de los mercados de energía europeos en el actual contexto de crisis energética, la financiación de proyectos de energías renovables, en particular los PPA, y las implicaciones para el sector de los Reales Decretos-ley 17 y 23 aprobados en España en septiembre y octubre de 2021. Los clientes e interesados en las previsiones de AleaSoft Energy Forecasting pueden solicitar la grabación en este enlace.

El próximo webinar de AleaSoft Energy Forecasting se realizará el 13 de enero de 2022 contando con la participación de ponentes de PwC. Este webinar será la continuación del realizado el 14 de enero de 2021 con los mismos invitados, en el que se analizó el mercado de PPA desde el punto de vista de los consumidores. En el webinar se realizará el habitual análisis de la evolución de los mercados de energía poniendo el foco en las perspectivas en el año 2022.

El 16 de noviembre a las 16:30 se realizará en GENERA 2021 la jornada “Pautas para comprender el precio de la electricidad. Impacto de la energía eólica en el precio de la electricidad” organizada por la AEE en la que participará como panelista el CEO de AleaSoft Energy Forecasting, Antonio Delgado Rigal, junto a Yolanda Cuéllar Salinas, Directora de Operación del Mercado en OMIE, Adolfo de Rueda Villén, Director de Mercados de Electricidad en Endesa y Antonio Gómez, Director de Regulación y asesoría Jurídica en Villar Mir Energía.

En AleaSoft Energy Forecasting se están realizando estudios, análisis e informes para sistemas híbridos de renovables y almacenamiento de energía, que tienen como objetivo la definición de estrategias de optimización de su funcionamiento para maximizar y estimar sus ingresos teniendo en cuenta también las previsiones de precios horarios de largo plazo del mercado.

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/precios-mercados-electricos-europeos-volvieron-subir-impulsados-demanda-caida-eolica/