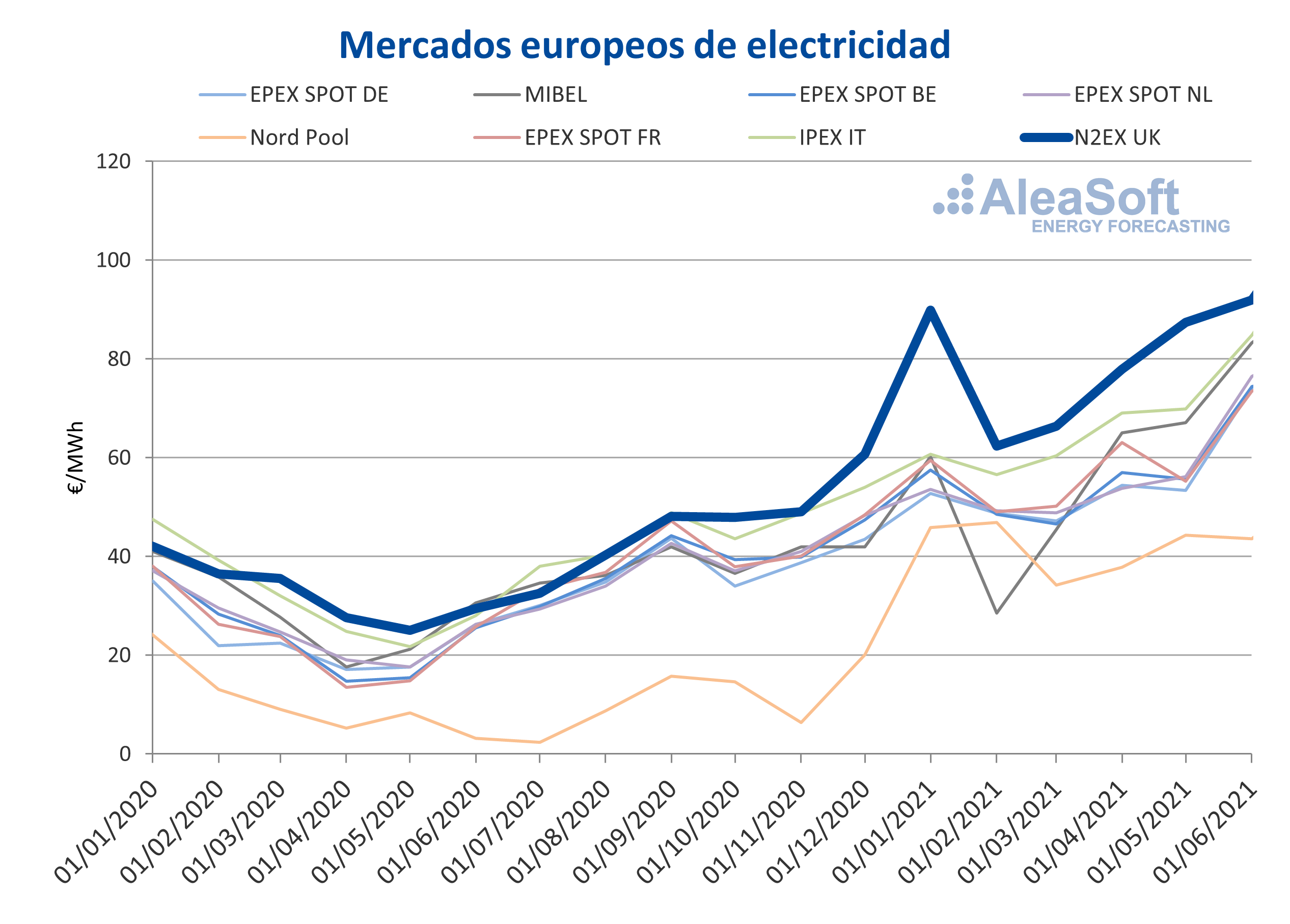

Los precios del mercado N2EX fueron los más altos de Europa en el primer semestre de 2021, alcanzando en enero récords mensuales, diarios y horarios. La producción con gas cubrió casi la mitad de la generación lo que lo hizo sensible a los altos precios del gas. En mayo se estrenó el mercado de CO2 británico UK ETS y sus precios también fueron elevados. La eólica se posicionó en segundo lugar en cuanto a aportación al mix de generación, un mix en el que hay que destacar la presencia del almacenamiento

Precios de electricidad El mercado N2EX de Reino Unido fue durante todos los meses del primer semestre de 2021 el mercado europeo con los precios más altos. Sus precios en este período estuvieron en promedio aproximadamente 10 €/MWh por encima de los del resto de mercados analizados en AleaSoft.

Una particularidad del mercado de Reino Unido en este período fue que a partir de enero el mercado dejó de estar integrado con el resto de mercados europeos, como consecuencia del Brexit, y dejaron de usar el algoritmo europeo de casación Euphemia. También a partir del 1 de enero de este año el Reino Unido dejó de participar en el Régimen de Comercio de Derechos de Emisión de la Unión Europea (EU ETS por sus siglas en inglés), el cual fue reemplazado por el UK ETS (UK Emissions Trading Scheme) que comenzó a operar el 19 de mayo.

El precio promedio de los primeros seis meses de 2021 en el mercado N2EX fue de 68,64 £/MWh. Este valor representa un incremento del 64% respecto al semestre anterior y del 141% respecto al mismo período de 2020.

A escala mensual, el mes de enero de 2021 marcó un récord de al menos los últimos 11 años. Con un precio promedio de 80,26 £/MWh superó con creces el récord anterior de 66,47 £/MWh marcado en septiembre de 2018. Este elevado precio en enero se debió a un aumento generalizado de la demanda no solo en Gran Bretaña sino en toda Europa, producto de un descenso de las temperaturas. En los siguientes meses los precios se redujeron tras el paso de la ola de frío de enero, pero a finales del semestre volvieron a subir, esta vez impulsados fundamentalmente por la subida de precios del gas. Además, los precios de los futuros de los derechos de emisión de CO2 en el UK ETS han sido elevados desde que comenzó a funcionar el mercado, con valores superiores a las 43,90 £/t hasta el final del semestre, a lo que hay que añadir el Carbon Support Price que deben pagar los generadores de electricidad con combustibles fósiles en Reino Unido cuyo máximo se encuentra actualmente en 18 £/t.

Observando los precios promedio diarios, en enero el mercado de Reino Unido rompió dos veces su récord de mayor precio de al menos la última década, quedando fijado finalmente el 13 de enero en 198,79 £/MWh.

Por otra parte, analizando los precios horarios es donde se observan los casos más extremos. El miércoles 13 de enero a las 7 de la tarde se alcanzó un precio de nada menos que 1499,62 £/MWh. Esta cifra representa el récord de precio horario máximo de al menos los últimos once años.

Demanda eléctrica La demanda de Gran Bretaña aumentó un 7,1% en términos interanuales durante el primer semestre de 2021. La demanda total durante este período fue de 126 TWh. El semestre comenzó con un ascenso mensual interanual del 3,0% en el mes de enero, por haber sido el enero más frío de los últimos diez años En los meses de febrero y marzo hubo caídas respecto a los mismos meses de 2021, que fueron inferiores al 4,0%. Ya a partir de abril, y hasta junio de 2021, se registraron subidas interanuales considerables por encima del 10,0%, que alcanzaron hasta un 22% en el mes de mayo. Específicamente, en estos meses se manifestó la recuperación de la actividad laboral e industrial respecto al mismo período de 2020, el cual estuvo afectado por las medidas de confinamiento instauradas a finales del mes de marzo de 2020.

La variación de los meses de enero a junio de 2021 fue del 4,1% al comparar respecto al semestre anterior. En estos primeros seis meses de 2021 el valor diario más alto fue de 898 GWh el 7 de enero de 2021, que representó la mayor demanda diaria desde el 31 de enero de 2019. Como sucede habitualmente, estos altos valores de enero hicieron que este mes fuese el de mayor demanda en el primer semestre con 25 TWh, mientras que junio fue el de menor registro con 18 TWh.

Producción por tecnologías La producción con gas es con diferencia la que más aporta al mix de generación de electricidad de Gran Bretaña. En el primer semestre de 2021, la generación con este combustible fósil aumentó un 31% en términos interanuales y un 4,9% con respecto al segundo semestre de 2020, aportando un 43% de la generación total en el conjunto de los seis primeros meses del año. En los próximos años, el gas continuará presente en Gran Bretaña como fuente de respaldo de las tecnologías renovables.

La producción eólica ocupó el segundo lugar en el mix de generación de Gran Bretaña con una cuota del 23%, aunque este porcentaje es ligeramente menor al 29% y 25% alcanzados en el primer y segundo semestres de 2020, cuando también ocupó el segundo lugar. De hecho, la producción con esta tecnología disminuyó un 16% respecto al primer semestre de 2020 y un 8,0% respecto al segundo. Se espera que la capacidad instalada de esta tecnología continúe aumentando en los próximos años y que en 2030 pueda proveer más de la mitad de la demanda eléctrica del país.

La tercera tecnología en cuanto a aportación al mix de generación en los primeros seis meses de 2021 fue la nuclear, con un 17%, una posición que también ocupó en los dos semestres anteriores, en ambos casos con un 19% de toda la producción. Comparado con los dos semestres anteriores, la producción nuclear bajó un 8,0% y un 9,3% respecto al primer y segundo semestres de 2020, respectivamente. Está planificado que en esta década se cierren siete de las ocho centrales nucleares existentes.

La producción solar aumentó un 24% en el primer semestre del año respecto al semestre anterior pero cayó un 12% en términos interanuales. Con un 4,8% de la producción total, fue la quinta tecnología en cuanto a aportación al mix de generación, por detrás de la biomasa que representó un 7,6% en este período. En los próximos años se espera que la capacidad solar continúe aumentando pero a un ritmo más moderado que el de la eólica.

Cabe destacar la presencia del almacenamiento en el mix de generación británico. Aunque aún su aportación es baja, en el primer semestre del año la electricidad procedente del almacenamiento aumentó un 30% y un 7,3% respecto al primer y segundo semestres de 2020, respectivamente.

Futuros de electricidad Durante los primeros seis meses de 2021 los precios de los futuros de electricidad para el siguiente año calendario 2022 registraron un comportamiento claramente creciente. Tanto en el mercado EEX como en el mercado ICE estos futuros se incrementaron en más de un 22% durante este período.

En la última sesión del primer semestre de 2021 los precios de este producto en los mercados EEX e ICE fueron de 72,96 £/MWh y 73,03 £/MWh respectivamente.

Intercambios internacionales El saldo de los intercambios internacionales de Reino Unido fue importador durante el primer semestre de 2021 al igual que en los dos semestres anteriores. El mayor volumen de intercambios se registró entre Reino Unido y Francia, con un saldo importador de 8,3 TWh, que representó un aumento del 52% con respecto a la primera mitad de 2020 y del 140% respecto a la segunda mitad de ese mismo año. De todas las interconexiones, la única que registró un saldo exportador durante el primer semestre de 2021 fue la de Irlanda con 0,2 TWh, al contrario de lo que se registró en ambos semestres de 2020 en los cuales el saldo fue importador. Cabe destacar que la interconexión con Irlanda fue además la de menor volumen de intercambios de energía, con sólo 0,8 TWh en el primer semestre de 2021.

A las interconexiones con Francia, Bélgica, Irlanda y Países Bajos se sumó la interconexión con Noruega, a través del enlace del Mar del Norte terminado en junio de 2021. Este enlace, que es hasta el momento el cable de transporte de energía submarino más largo del mundo con 730 km de largo, fue propuesto en 2003 y comenzó la fase de pruebas a mediados de junio de 2021. También se encuentra en construcción el Viking Link con Dinamarca que se espera que en 2023 rebase en 10 km al enlace del Mar del Norte y así continuar disputando el récord mundial del enlace de transporte de energía submarino más largo.

Análisis de AleaSoft sobre las perspectivas del mercado de energía en Reino Unido En el contexto de incertidumbre con la salida del Reino Unido de la Unión Europea y la situación de precios altos en los mercados, es muy importante contar con previsiones de base científica que ofrezcan una imagen de cuál es la tendencia del mercado a largo plazo para poder minimizar los riesgos en la toma de decisiones. En AleaSoft se realizan informes de previsiones de mercados europeos, incluido el mercado de Reino Unido, que reflejan el comportamiento esperado en el medio y largo plazo. Para estos informes actualmente se encuentra vigente una promoción especial.

Para potenciar el conocimiento y el intercambio entre todos los agentes de mercado, en AleaSoft se organizan webinars en los que se analizan y debaten temas relativos al sector eléctrico europeo. El próximo encuentro está fijado para el 7 de octubre y contará con la participación de ponentes de Deloitte, que junto a los habituales de AleaSoft analizarán el estado de los mercados eléctricos europeos a la salida de la crisis, un año después del que se realizara con estos mismos ponentes en octubre de 2020. La inscripción para asistir a este webinar ya está abierta. Entre otros asuntos se abordarán la financiación de proyectos de energías renovables y la importancia de las previsiones en las auditorías y en la valoración de carteras.

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/mercado-britanico-n2ex-lidero-ranking-precios-mas-altos-europa-primer-semestre-2021/