Las subidas de los precios de los mercados eléctricos spot y de futuros continuaron en la segunda semana de agosto, nuevamente impulsadas por los precios del gas y CO2 que están en máximos históricos. Hubo un descenso generalizado de la producción eólica que también favoreció las subidas y la demanda aumentó en varios mercados. El mercado ibérico registró récords casi todos los días y en los mercados de Italia y Países bajos se alcanzó el mayor precio diario de al menos los últimos seis años

Producción solar fotovoltaica y termosolar y producción eólica La producción solar aumentó durante la semana del 9 de agosto en la mayoría de mercados europeos respecto a los siete días anteriores. En los mercados de Francia y Alemania se vieron los mayores ascensos, del 33% y 29% respectivamente, al mismo tiempo que Italia registraba un incremento del 3,3%. En España se registró una disminución del 19% y en Portugal hubo una ligera caída del 0,1%.

Se esperan descensos de la generación con energía solar en la semana del 15 de agosto en España y Alemania, según las previsiones de producción solar de AleaSoft.

La producción eólica cayó de forma generalizada en los mercados eléctricos del continente europeo durante los días del 9 al 15 de agosto respecto al mismo período de la semana anterior. Los descensos más significativos ocurrieron en los mercados de Italia, Francia y Portugal donde la generación con esta tecnología descendió entre un 49% y 58%. En Italia la caída fue del 25% y en España del 19%.

Para la semana del 15 de agosto, se espera que la producción eólica se incremente en todos los mercados europeos y que este ascenso sea considerable en los mercados de la península ibérica, según las previsiones de producción eólica de AleaSoft.

Demanda eléctrica En la semana del 9 de agosto se registraron incrementos de la demanda eléctrica en la mayoría de mercados europeos respecto a la semana anterior, tal y como se indicaba en el reporte de AleaSoft del 9 de agosto. La ola de calor que azotó a Europa del Sur favoreció estas recuperaciones. Este fenómeno provocado por el anticiclón subtropical Lucifer disparó las temperaturas en España, donde se registró el récord máximo histórico para un observatorio de la red principal de la Agencia Estatal de Meteorología (AEMET), que fue de 47,2 °C a las 17:10 del sábado 14 de agosto en el municipio de Montoro, Andalucía, por encima del anterior récord que tenía Córdoba capital, de 46,9 °C el 13 julio de 2017. Estas altas temperaturas fueron las principales causas del incremento de la demanda en un 4,1% en el mercado español. A falta de confirmación por la Organización Meteorológica Mundial, el jueves 12 de agosto se registró el récord de temperatura máxima Europea de 48,8 °C en Sicilia, Italia, superando los 48,0 °C que se registraron en Atenas, Grecia, el 10 de julio de 1977. Sin embargo, continuó disminuyendo la actividad laboral en estos días cercanos al festivo nacional de Ferragosto celebrado el domingo 15 de agosto. Como consecuencia de esta caída, la demanda en Italia se rebajó en un 5,9%.

Por otro lado, el aumento de las temperaturas fue el factor más influyente en los ascensos de la demanda en los mercados de Gran Bretaña, Francia y Bélgica que estuvieron entre el 1,0% y el 4,0%. En cuanto al resto de mercados, en Alemania y Portugal hubo caídas inferiores al 1,0%.

Las previsiones de demanda de AleaSoft apuntan a que la misma caerá en los mercados de la península ibérica y de Francia, a la par con la bajada de las temperaturas en la mayoría de los mercados de Europa.

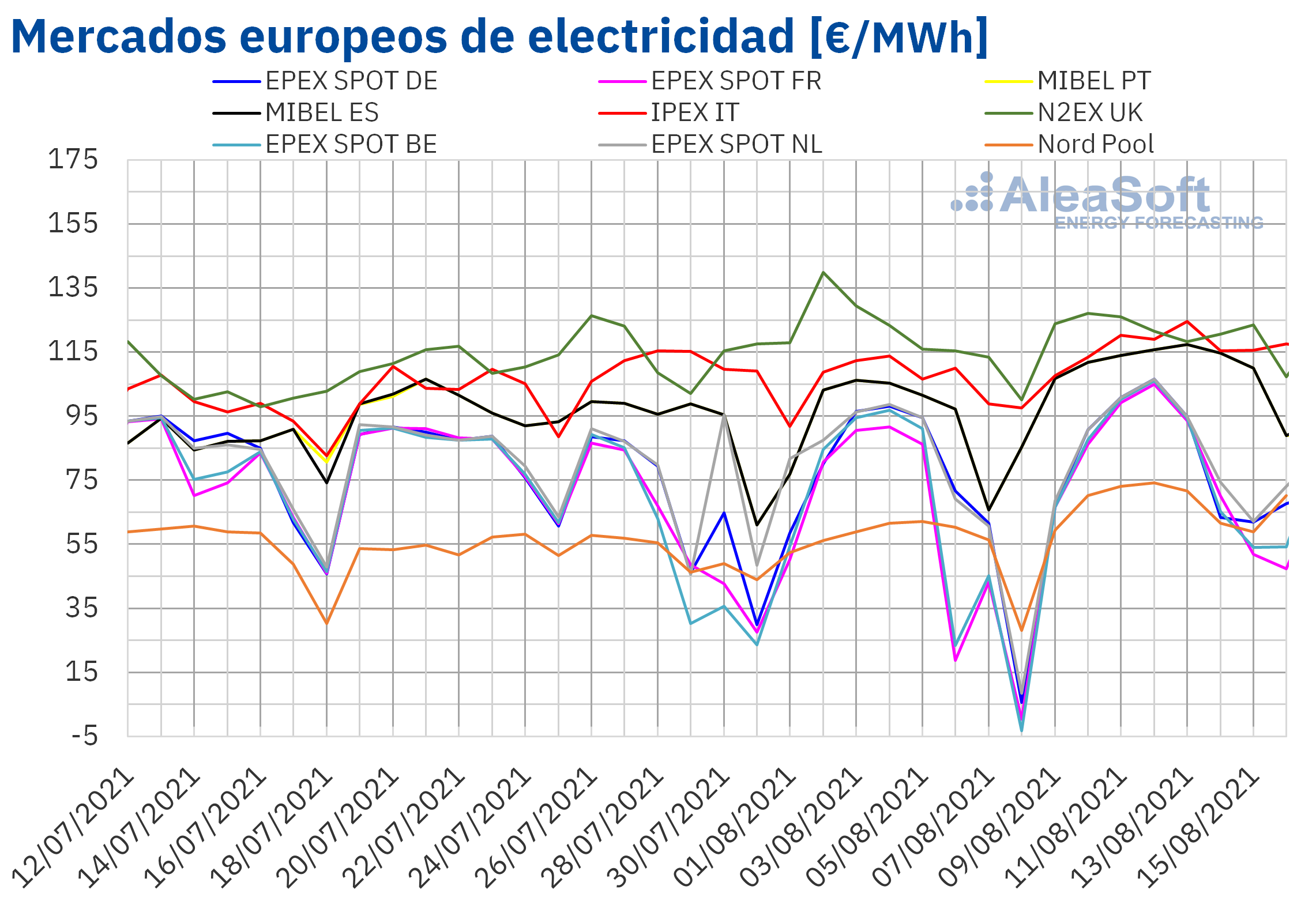

Mercados eléctricos europeos Durante la semana del 9 de agosto los precios promedio de los mercados eléctricos europeos analizados en AleaSoft subieron respecto a los de la semana anterior. El mayor aumento se registró en el mercado EPEX SPOT de Francia, el cual fue del 39%, seguido por el aumento del mercado EPEX SPOT de Bélgica, del 33%. El mercado donde menos subieron los precios fue el mercado N2EX de Reino Unido, con un incremento del 2,8%. En el resto de los mercados, los precios se incrementaron entre el 9,1% del mercado IPEX de Italia y el 22% del mercado Nord Pool de los países nórdicos.

En el mercado MIBEL de España y Portugal la semana del 9 de agosto de 2021 fue histórica. Durante los cinco días laborables de la semana se rompió de forma consecutiva en cada uno de ellos el récord de precio promedio diario de toda la historia del mercado. Finalmente el récord actual quedó fijado el viernes 13 de agosto en 117,29 €/MWh. Los dos días del fin de semana también representaron récords. Con precios de 114,63 €/MWh y 110,02 €/MWh, el sábado 14 y domingo 15 de agosto respectivamente fueron el sábado y domingo de mayor precio en la historia del mercado MIBEL.

Aunque el mercado con los récords más relevantes fue el ibérico, otros mercados de Europa también marcaron máximos de los últimos años en la semana del 9 de agosto. El mercado IPEX italiano registró un precio de 124,55 €/MWh el viernes 13 de agosto, que constituye el precio más alto de los últimos seis años en ese mercado. Por otra parte, el mercado EPEX SPOT de los Países Bajos registró un precio de 106,56 €/MWh el jueves 12, marcando así su máximo de al menos la última década.

Las causas fundamentales del aumento de los precios de los mercados eléctricos siguen siendo los altos precios del gas y CO2, a lo que se unió la ola de calor que afectó al sur de Europa, que hizo aumentar la demanda en algunos países, y el descenso generalizado de la producción eólica.

Durante la segunda semana de agosto, los precios de los mercados europeos se dividieron en tres grupos fundamentales. En el conjunto de mercados con mayor precio estuvieron los mercados N2EX, IPEX y MIBEL. En el grupo de mercados con precios en la franja media se encontraron los mercados EPEX SPOT de Alemania, Francia, Bélgica y Países bajos. Finalmente el grupo de mercados de menor precio estuvo conformado exclusivamente por el mercado Nord Pool, cuyos precios son habitualmente muy inferiores al del resto de mercados europeos.

En medio del escenario de altos precios en todos los mercados europeos, si se analiza el precio horario, a las 3 y las 4 de la mañana del lunes 16 de agosto en el mercado EPEX SPOT de Francia se produjeron precios negativos. El sábado 14 de agosto, en el mercado EPEX SPOT de Bélgica ocurrió lo mismo a la 1 de la tarde, y a las 2 de la tarde de ese mismo día en el mercado EPEX SPOT de Alemania el precio fue nulo. Estos precios horarios en Bélgica y Alemania estuvieron propiciados en gran parte por una alta producción renovable, tanto eólica como fotovoltaica. Mientras tanto, en el caso de Francia, las horas con precio negativo se corresponden con un incremento de la producción eólica.

Para la semana del 16 de agosto, de acuerdo con las previsiones de precios de AleaSoft, se espera que los precios se reduzcan fundamentalmente en los mercados francés e ibérico, aunque también el mercado belga debe registrar bajadas. En el resto de mercados las variaciones respecto a la semana del 9 de agosto serán menos notables y en algunos casos pueden verse incrementos.

Futuros de electricidad Los precios de los futuros de electricidad para el próximo trimestre volvieron a registrar un aumento generalizado en todos los mercados analizados en AleaSoft. El mayor incremento porcentual fue de un 9,5% y se registró en el mercado NASDAQ de los países nórdicos. Se destacaron también los aumentos en el mercado EEX de España y el mercado OMIP de España y Portugal, así como en el mercado ICE de los países nórdicos, que fueron superiores al 7,1%. En el resto de los mercados los incrementos estuvieron entre el 1,6% y el 4,9%.

Los futuros de electricidad para el año 2022 también aumentaron de forma generalizada. En este caso el mayor aumento en los precios se registró en los mercados EEX de España y OMIP de España y Portugal y estuvo entre el 8,3% y el 8,4%. En el resto de los mercados el aumento fue de entre un 2,1% y un 4,8%.

Brent, combustibles y CO2 El 9 de agosto, los futuros de petróleo Brent para el mes de octubre de 2021 en el mercado ICE registraron un precio de cierre de 69,04 $/bbl. Este precio fue un 5,3% menor que el del lunes anterior. En general durante el resto de la semana los precios se recuperaron aunque terminaron cerrando en 70,59 $/bbl en la sesión del viernes 13 de agosto, que es una cifra un 0,2% inferior a la del viernes 6 de agosto.

Como ya venía sucediendo, estas bajadas del precio del petróleo se deben en su mayor parte a las preocupaciones por la implantación de restricciones de movimiento ante la propagación de la variante delta del coronavirus, fundamentalmente en China, que es uno de los principales consumidores y el mayor importador.

Respecto a los futuros de gas TTF en el mercado ICE para el mes de septiembre de 2021, el lunes 9 de agosto alcanzaron un precio de cierre de 42,79 €/MWh. Este precio fue un 1,5% superior al del lunes anterior. En las sesiones del martes y el miércoles los precios continuaron subiendo, para luego bajar el jueves y el viernes, cerrando finalmente el 13 de agosto en 44,63 €/MWh. El valor máximo de la semana, alcanzado el miércoles 11 de agosto fue de 45,99 €/MWh y constituye el nuevo récord de precio más alto registrado en la negociación del futuro del mes siguiente al menos desde octubre de 2013.

La bajada de los precios del gas del jueves y el viernes puede estar relacionada con el cierre de posiciones de los participantes del mercado. Sin embargo, todavía la tendencia del mercado se considera alcista debido a que la oferta sigue sin ser suficiente para cubrir la demanda.

En cuanto a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2021, el lunes 9 de agosto alcanzaron un precio de cierre de 56,62 €/t. Este precio fue un 4,0% mayor al del lunes anterior. En las dos sesiones posteriores los precios continuaron subiendo, llegando a estar el miércoles solamente 0,10 €/t por debajo del máximo del 5 de julio. A partir de ahí comenzaron a bajar y el viernes 13 de agosto el precio de cierre de la última sesión de la semana fue de 55,38 €/t.

Los precios del carbón API 2 para septiembre de 2021 se situaron en 142,45 $/t el lunes 9 de agosto, precio que representa un incremento del 4,4% respecto al lunes 2 de agosto. Los siguientes días de la semana los precios continuaron subiendo y alcanzaron su máximo el jueves 12 con un precio de 149,45 $/t que representa el récord de precio más alto para el siguiente mes desde octubre de 2008.

Análisis de AleaSoft sobre las perspectivas de los mercados de energía en Europa En AleaSoft se está realizando una promoción especial de las previsiones de precios de los mercados eléctricos europeos de corto y medio plazo. Estas previsiones son una referencia necesaria a la hora de preparar las ofertas de compraventa en los mercados spot y de futuros de electricidad, especialmente en el contexto actual de precios altos en los mercados de energía.

El próximo 7 de octubre, dos ponentes de Deloitte, Pablo Castillo Lekuona, Senior Manager of Global IFRS & Offerings Services y Carlos Milans del Bosch, Partner of Financial Advisory, acompañarán nuevamente a Oriol Saltó i Bauzà, Manager of Data Analysis and Modelling en AleaSoft, en el webinar que se realizará justo un año después del realizado con los mismos ponentes en octubre de 2020 y que estará moderado por Antonio Delgado Rigal, CEO de AleaSoft. Entre los temas a analizar estarán la evolución de los mercados de energía en el período comprendido entre los dos webinars y las perspectivas en el medio y largo plazo, la financiación de proyectos de energías renovables y la importancia de las previsiones en las auditorías y en la valoración de carteras.

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/subidas-precios-maximos-historicos-mercados-energia-europeos-hasta-mitad-agosto/