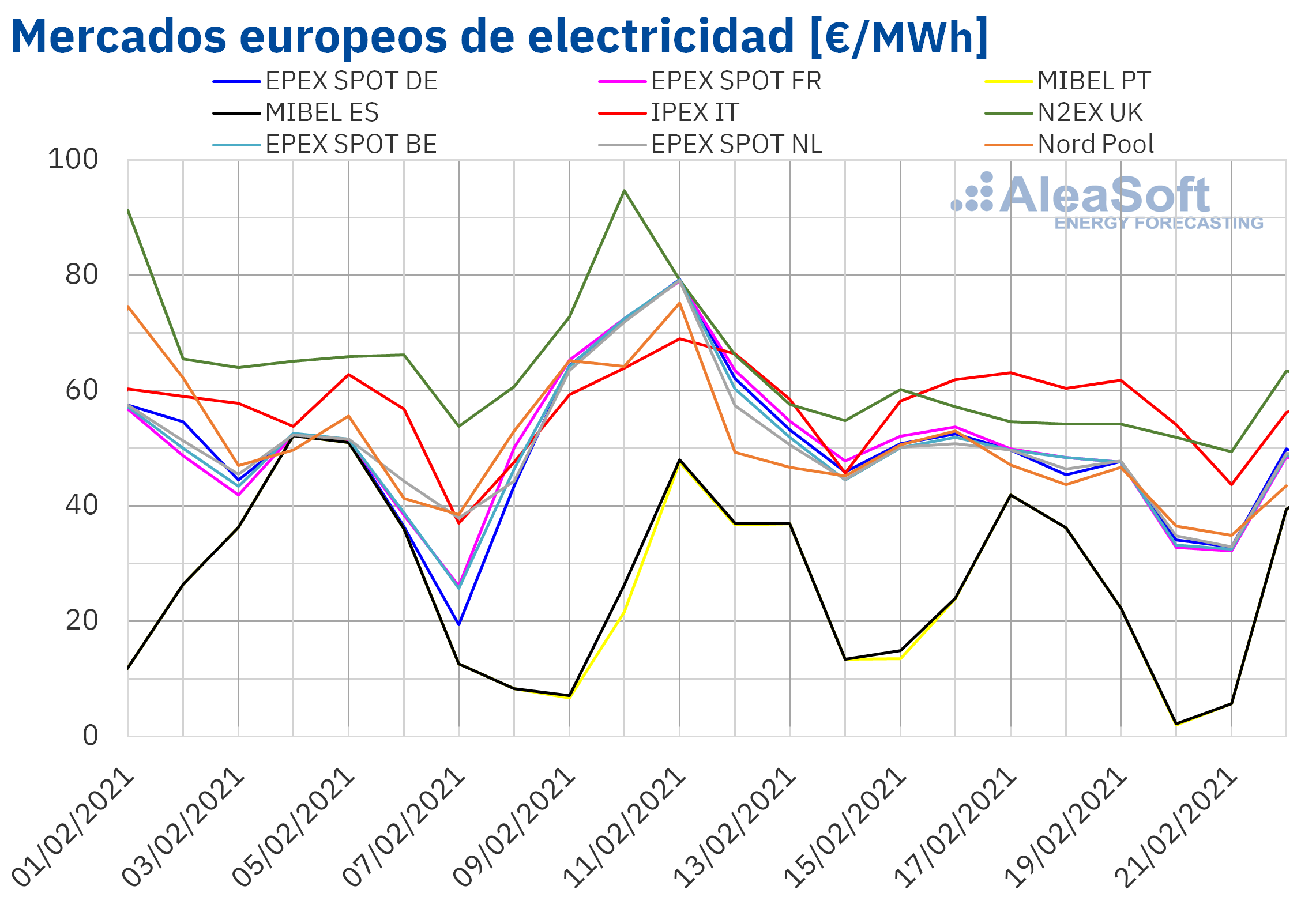

Los precios de los mercados eléctricos europeos bajaron de forma generalizada en la tercera semana de febrero, por la caída de la demanda y el aumento de la producción solar y eólica. El mercado MIBEL fue el de menor precio durante toda la semana, lo que ha sucedido casi cada día del mes. Los precios de los futuros de electricidad europeos, de gas y CO2 también bajaron, pero los últimos siguieron sobre los 37 €/t. Sin embargo, los futuros del Brent superaron los 63 $/bbl por primera vez desde mayo de 2019

Producción solar fotovoltaica y termosolar y producción eólica Durante la tercera semana de febrero la producción solar aumentó en todos los mercados analizados en AleaSoft, en comparación con la semana anterior. En el mercado alemán la producción fue superior al doble de la registrada durante la semana precedente, mientras que en el mercado italiano fue un 33% superior. En la península ibérica el incremento fue del 32% y en el mercado francés del 29%.

Para la última semana de febrero, las previsiones de AleaSoft indican que la producción solar en los mercados de Alemania e Italia aumentará en comparación con la semana anterior. Sin embargo, en el mercado español se prevé que sea inferior.

Durante la semana que comenzó el 15 de febrero, la producción eólica aumentó un 72% en el mercado alemán en comparación con la semana del 8 de febrero. En el mercado francés la producción fue un 37% mayor mientras que en el mercado italiano y en la península ibérica la producción cayó un 64% y un 8,7% respectivamente. En el caso de la península ibérica, el promedio de la producción registrada entre el viernes 19 y el domingo 21 de febrero fue un 7,3% superior al promedio de la producción de la semana del 8 de febrero.

Para la semana que comenzó el 22 de febrero, las previsiones de producción eólica de AleaSoft indican que esta será inferior a la registrada la semana anterior en todos los mercados analizados en AleaSoft.

Demanda eléctrica En la semana del 15 de febrero, la recuperación de las temperaturas después del paso de la tormenta Darcy por Europa fue el factor más influyente en el descenso de la demanda en la mayoría de los mercados europeos. Las temperaturas medias intersemanales se incrementaron más de 11 °C en los mercados de Alemania, Países Bajos y Bélgica. En cuanto al comportamiento de la demanda, resaltan los descensos superiores al 15 % en Francia y Gran Bretaña. La excepción a las subidas de la demanda fue el mercado italiano que registró un aumento de un 1,2%.

Las previsiones de AleaSoft indican que la demanda disminuirá en gran parte de Europa, mientras que, se registrarán aumentos en España, Portugal y Gran Bretaña.

Mercados eléctricos europeos La semana del 15 de febrero, los precios de todos los mercados eléctricos europeos analizados en AleaSoft disminuyeron respecto a los de la semana anterior. La mayor caída de precios, del 27%, fue la del mercado EPEX SPOT de Francia, seguida por la del mercado EPEX SPOT de Alemania, del 26%. En cambio, el menor descenso de precios, del 1,7%, fue el del mercado IPEX de Italia. En el resto de los mercados, las bajadas de precios estuvieron entre 15% del mercado MIBEL de Portugal y el 25% del mercado EPEX SPOT de Bélgica.

En la tercera semana de febrero, el precio promedio semanal más elevado fue el del mercado italiano, de 57,60 €/MWh, seguido por el del mercado N2EX del Reino Unido, de 54,50 €/MWh. Mientras que en el mercado MIBEL de Portugal y España se registraron los menores promedios, de 20,78 €/MWh y 21,01 €/MWh, respectivamente. En el resto de los mercados, los precios se situaron entre los 44,63 €/MWh del mercado Nord Pool de los países nórdicos y los 45,20 €/MWh del mercado francés.

Por otra parte, la semana del 15 de febrero, el mercado MIBEL continuó presentando los precios diarios más bajos de los mercados analizados. El sábado 20 de febrero, se registraron los precios diarios más bajos en lo que va de mes, de 2,19 €/MWh en España y 2,02 €/MWh en Portugal. Ese día, se alcanzaron precios horarios inferiores a 1 €/MWh durante doce horas en España y durante trece horas en Portugal. El precio horario mínimo de la semana en estos mercados fue de 0,16 €/MWh, que correspondió a dos horas del lunes 15 de febrero y siete horas del sábado 20 de febrero.

Durante la tercera semana de febrero, el descenso de la demanda en la mayoría de los mercados favoreció la caída de los precios. Además, el incremento generalizado de la producción solar y el aumento de la producción eólica en países como Alemania, Francia y Portugal también contribuyó al descenso de los precios en los mercados eléctricos europeos.

Las previsiones de precios de AleaSoft indican que durante la semana del 22 de febrero los precios se recuperarán en la mayoría de los mercados, favorecidos por el descenso generalizado de la producción eólica y el aumento de la demanda en algunos mercados.

Mercado Ibérico Entre el 1 y el 22 de febrero el mercado MIBEL de España y Portugal ha sido el de menor precio de Europa casi todos los días, excepto el 4 de febrero. Los precios más bajos del mes hasta el momento se registraron durante el último fin de semana, los días 20 y 21 de febrero. El día 20 de febrero el precio del mercado portugués fue de 2,02 €/MWh y el del español de 2,19 €/MWh, y el 21 de febrero ambos mercados alcanzaron los 5,67 €/MWh. El sábado 20 de febrero siete horas tuvieron un precio de 0,16 €/MWh en los dos mercados.

Los precios bajos del 20 y 21 de febrero se produjeron por el aumento de la producción eólica, a lo que se sumó la disminución de la demanda durante el fin de semana. En España, las centrales nucleares Ascó I, Ascó II, Cofrentes y Vandellós II tuvieron que reducir su potencia para ayudar a absorber el aumento de la producción eólica. No obstante, se continuó produciendo con cogeneración, ciclos combinados y con carbón. Durante ese fin de semana, España se posicionó como exportador neto de electricidad.

Futuros de electricidad Durante la tercera semana de febrero los precios de los futuros de electricidad para el segundo trimestre de 2021 tuvieron un comportamiento a la baja en todos los mercados europeos analizados en AleaSoft. La región nórdica, tanto en el mercado ICE como en el mercado NASDAQ, fue la que presentó las bajadas más pronunciadas, en ambos casos cercanas al 16%. En el resto de mercados las bajadas se situaron entre el 2,7% del mercado EEX de Italia y el 7,1% del mercado OMIP de España y Portugal, valor registrado para ambos países.

Un comportamiento similar pero a menor escala se registró para el producto del año calendario 2022. Los precios se redujeron en todos los mercados. Nuevamente, los mercados ICE y NASDAQ de los países nórdicos protagonizaron las bajadas, con reducciones del 2,8% y 2,9% respectivamente. También en este producto fue el mercado EEX de Italia el de menor variación, con una bajada del 0,3%.

Brent, combustibles y CO2 Los precios de los futuros de petróleo Brent para el mes de abril de 2021 en el mercado ICE, la tercera semana de febrero, continuaron con la tendencia al alza hasta alcanzar el miércoles 17 de febrero un precio de cierre de 64,34 $/bbl. Este precio fue un 4,7% mayor al del mismo día de la semana anterior y el más elevado desde principios de mayo de 2019. Pero el jueves los precios empezaron a descender. El precio de cierre del viernes 19 de febrero fue de 62,91 $/bbl, el más bajo de la semana, pero todavía un 0,8% superior al del viernes anterior.

Las frías temperaturas registradas durante la tercera semana de febrero en Estados Unidos causaron una reducción de la producción del país, favoreciendo el incremento de los precios del Brent. Sin embargo, las refinerías también se vieron afectadas por la ola de frío, causando un descenso de la demanda que acabó ejerciendo su influencia sobre la evolución de los precios.

Por otra parte, las expectativas sobre la mejora de la economía y de la demanda a nivel mundial, junto con los recortes de producción de la OPEP+, seguirán ejerciendo su influencia al alza sobre los precios. Pero se espera que la recuperación de la actividad en las refinerías estadounidenses sea lenta, lo cual puede llevar a un incremento de las reservas de crudo del país en las próximas semanas.

En cuanto a los futuros de gas TTF en el mercado ICE para el mes de marzo de 2021, la tercera semana de febrero registraron precios inferiores a los de los mismos días de la semana anterior. El lunes 15 de febrero, se alcanzó un precio de cierre de 16,54 €/MWh, un 18% inferior al del lunes anterior y el más bajo desde diciembre de 2020. Este precio se volvió a repetir el miércoles 17 de febrero. En cambio, el jueves 18 de febrero se registró el precio de cierre más alto de la semana, de 17,33 €/MWh. Las temperaturas menos frías en Europa y una mayor disponibilidad favorecieron los descensos de precios del gas. Sin embargo, los niveles de las reservas son bajos lo que puede frenar estos descensos.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2021, registraron descensos durante la mayor parte de la tercera semana de febrero. Como consecuencia, el viernes 19 de febrero, se alcanzó el precio de cierre más bajo de la semana, de 37,41 €/t, un 6,5% inferior al del viernes anterior.

Análisis de AleaSoft de la evolución de los mercados de energía y perspectivas a partir de 2021 El pasado 18 de febrero se realizó el webinar “Perspectivas de los mercados de energía en Europa a partir de 2021 (III)” organizado por AleaSoft y en el que participaron ponentes de Engie. En el webinar se analizaron los PPA y se comentó que estos son mucho más que obtener un buen precio. Lo más importante es que son una herramienta para la gestión de riesgos, tanto para los consumidores como para los productores. Además, a los desarrolladores les permite conseguir financiación con un mayor apalancamiento. En el webinar también se analizó la necesidad e importancia de contar con curvas de precios de mercado de largo plazo con desagregación horaria como un input fundamental en los modelos financieros para estimar costes o ingresos durante la duración del contrato o la vida útil de la instalación. La grabación del webinar se puede solicitar a través de este enlace o escribiendo a webinar@aleasoft.com.

Sobre la evolución de los mercados de energía europeos y la financiación de los proyectos de energías renovables se continuará hablando en el webinar que AleaSoft está organizando para el 18 de marzo. Esta vez el análisis estará centrado en las perspectivas para la primavera de 2021 y se contará con la colaboración de ponentes de EY (Ernst & Young). Se continuará hablando de la importancia de los PPA y también se comentarán las principales novedades en la regulación del sector energético y las oportunidades de negocio en el exterior.

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/bajada-precios-mercados-electricos-europeos-mibel-menor-precio/