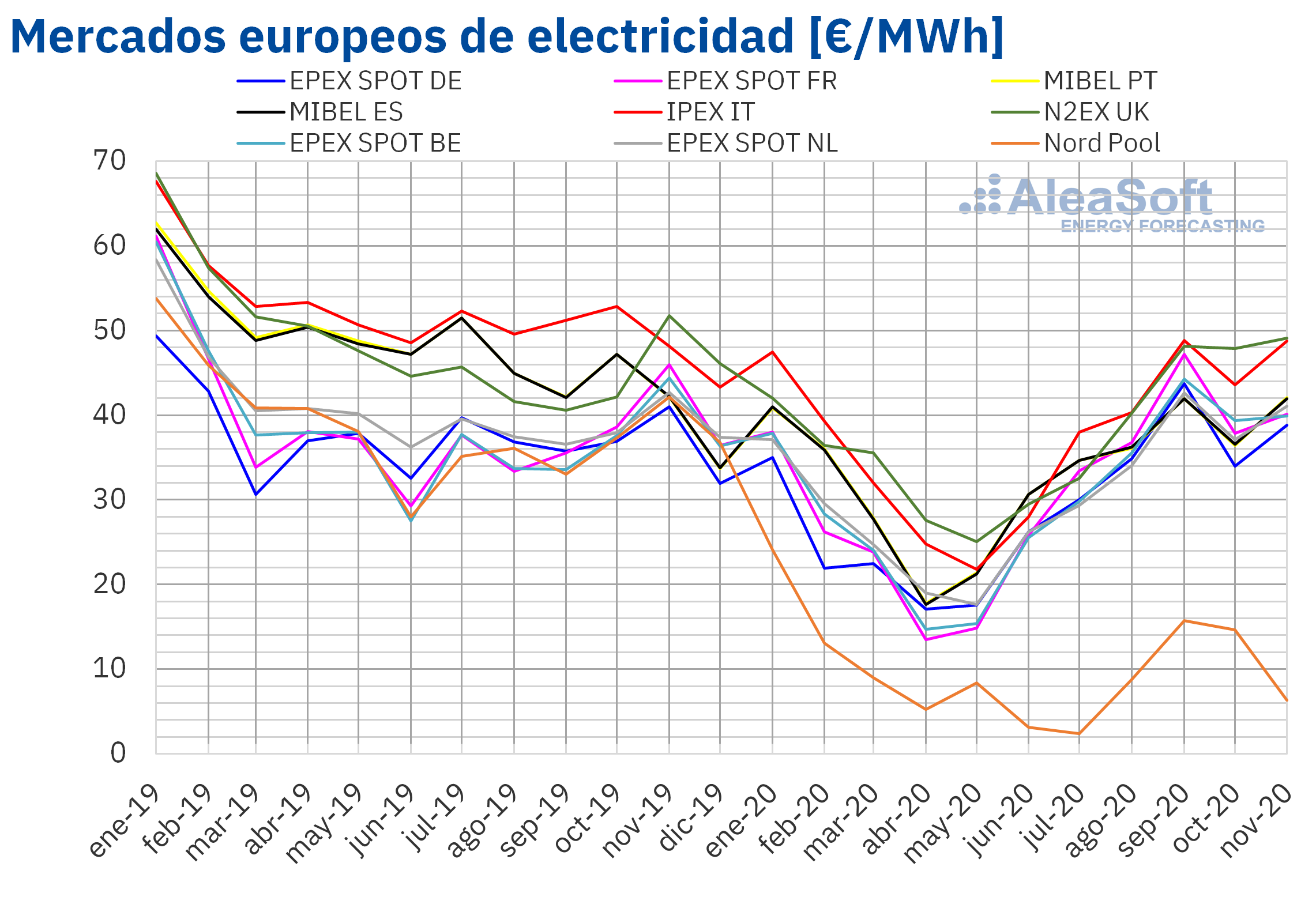

En noviembre, los precios de la mayoría de los mercados eléctricos europeos fueron superiores a los de octubre, pero se quedaron por debajo de los de noviembre de 2019. Un comportamiento similar tuvieron la demanda eléctrica y los futuros del Brent. La producción eólica bajó en general y la solar fotovoltaica creció de forma interanual. Los futuros del CO2 aumentaron y los del gas fueron menores que los de octubre y noviembre de 2019

Producción solar fotovoltaica y termosolar y producción eólica El avance del otoño y la diminución de las horas de sol provocaron que la producción solar de noviembre disminuyera en todos los mercados eléctricos europeos con respecto a la registrada en octubre. Los descensos estuvieron entre el 43% de España y el 14% de Francia.

Sin embargo, se produjo una subida generalizada de la producción de noviembre de 2019 si se compara con la del mismo mes de 2019. Dichas subidas estuvieron lideradas por el mercado español, donde el incremento fue del 56%.

En el caso de la producción eólica de noviembre, en general se registraron descensos al comparar tanto con octubre de 2020 como con noviembre de 2019. Con respecto a octubre, los descensos fueron generalizados, llegando al 28% en Italia. En la comparación interanual, sólo se registró un incremento del 11% de la producción de Alemania. En el resto de los mercados la producción bajó, siendo nuevamente el mercado italiano el de mayor variación, del ‑55%.

Demanda eléctrica La demanda eléctrica en noviembre aumentó en todos los mercados europeos favorecida por el descenso de las temperaturas. El mayor incremento se produjo en Francia, el cual fue de un 8,1%. Sin embargo, la demanda del penúltimo mes de 2020 bajó de forma interanual en casi todos los mercados a causa, principalmente, de un noviembre más cálido que el del año anterior en gran parte de Europa. Nuevamente la mayor variación fue en Francia, del ‑8,5%. Los únicos mercados en los que aumentó la demanda fueron los de los Países Bajos y Alemania, un 1,4% y un 1,8% respectivamente.

Mercados eléctricos europeos En noviembre, los precios de la mayoría los mercados eléctricos europeos aumentaron respecto a los de octubre. La excepción fue el mercado Nord Pool de los países nórdicos donde los precios bajaron un 57%, al promediar 6,32 €/MWh en el undécimo mes del 2020. Sin embargo, en la mayoría de los casos los precios no superaron los de noviembre del 2019, excepto en el mercado IPEX de Italia, cuyo precio promedio mensual, de 48,75 €/MWh, fue un 1,2% superior.

La recuperación de los precios respecto a octubre estuvo favorecida por el aumento generalizado de la demanda eléctrica, el descenso de la producción eólica y solar, y el aumento de los precios del CO2.

Por otra parte, los factores que influyeron en el descenso interanual fueron el descenso de la demanda en la mayoría de los mercados, el aumento de la producción solar y unos precios del gas más bajos que en noviembre de 2019.

Futuros de electricidad Los futuros de electricidad europeos para el próximo trimestre y año aumentaron en casi todos los mercados si se comparan los precios de cierre de la primera y última sesión del mes de noviembre, los días 2 y 30. El único mercado en el que los precios de cierre bajaron entre estas dos sesiones fue ICE de los Países Bajos, registrándose un descenso de un 0,9% en el caso de los futuros del primer trimestre de 2021 y de un 6,5% en el caso de los futuros del año 2021.

Brent, combustibles y CO2 Los futuros de petróleo Brent para el mes M+2 negociados en mercado ICE mantuvieron una tendencia en general ascendente durante el mes de noviembre. El precio promedio mensual fue de 43,98 $/bbl, situándose un 5,9% por encima del promedio mensual de los futuros del mismo producto negociados durante el mes de octubre de este año, pero un 30% por debajo de los de noviembre de 2019.

Algunos factores que favorecieron la tendencia creciente de los precios durante noviembre fueron las noticias esperanzadoras sobre las vacunas contra la COVID‑19, las expectativas de que la OPEP+ aplace el incremento de producción que está previsto para enero, los resultados de las elecciones de Estados Unidos, los datos sobre el incremento de procesamiento de crudo en las refinerías de China en octubre y la firma de un acuerdo comercial el domingo 15 de noviembre por parte de quince países de la región Asía‑Pacífico.

Los precios de los futuros del gas TTF para el mes M+1 en el mercado ICE oscilaron alrededor de los 14 €/MWh durante la primera quincena de noviembre. Sin embargo, en la primera parte de la segunda quincena del mes, presentaron una tendencia bajista que los llevó a alcanzar 12,89 €/MWh el día 20. Durante los últimos días del mes, los precios volvieron a recuperarse y alcanzaron el máximo valor del período, de 15,14 €/MWh, el día 30. El precio promedio mensual de los futuros de este producto negociados en noviembre fue de 13,94 €/MWh, un 1,7% y un 12% menores que los de octubre de 2020 y noviembre de 2019 respectivamente.

En el caso de los futuros del carbón API 2 para el mes M+1 en el mercado ICE, presentaron una tendencia al alza durante el mes de noviembre, fundamentalmente durante la cuarta semana. Sin embargo, el precio promedio, de 54,59 $/t, fue un 3,5% más bajo que el de octubre y un 5,9% menor que el de noviembre de 2019.

Los precios de los futuros de derechos de emisión de CO2 para el producto de referencia de diciembre de 2020 en el mercado EEX también presentaron una tendencia alcista en el undécimo mes de 2020. El precio promedio mensual fue de 26,57 €/t, un 5,5% superior al de octubre y un 7,5% más alto que el de noviembre de 2019.

Análisis de AleaSoft de la evolución de los mercados de energía y perspectivas a partir de 2021 En AleaSoft se realizan análisis detallados de la evolución de los mercados eléctricos europeos, de sus perspectivas a medio y largo plazo, así como otros informes de interés para el sector de la energía.

Además, a principios del año 2021, el día 14 de enero, en AleaSoft se realizará un webinar para analizar las perspectivas de los mercados de energía a partir de ese año, en el que también se dará una visión del mercado de PPA para los grandes consumidores. En este webinar participarán ponentes de PwC y será la segunda parte del webinar llevado a cabo el 26 de noviembre, en este caso con la participación de ponentes de Vector Renewables, cuya grabación está disponible a través de este link o escribiendo a webinar@aleasoft.com.

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/precios-mercados-electricos-europeos-recuperaron-noviembre-siguen-mas-bajos-que-hace-un-anno/