El 25 de octubre algunos mercados eléctricos europeos registraron precios horarios negativos o muy bajos. La combinación de alta producción eólica durante un domingo, cuando la demanda es menor, fue la causa fundamental de estos precios. Además, los precios promedio de la cuarta semana de octubre fueron inferiores a los de la semana anterior en todos los mercados. El gas continuó recuperándose y superó los 15 €/MWh, precios que no se veían en el mercado spot desde principios de diciembre de 2019

Producción solar fotovoltaica y termosolar y producción eólica Durante la cuarta semana de octubre la producción solar en el mercado alemán aumentó un 22% en comparación con la semana anterior. Por el contrario, en el resto de los mercados analizados, la producción con esta tecnología disminuyó. Los mercados de España y Portugal registraron los mayores descensos, del 48% y el 50% respectivamente. En el mercado francés la producción solar fue un 32% más baja, mientras que en el mercado italiano se registró la menor variación, con una producción un 2,7% inferior a la semana precedente.

En el análisis interanual, durante los primeros 25 días de octubre la producción solar aumentó en la mayoría de los mercados analizados por AleaSoft. En la península ibérica la producción durante este período fue un 46% más alta que la registrada durante los mismos días de 2019. En el mercado francés aumentó un 7,7% mientras que en el mercado italiano creció un 1,3%. La excepción fue el mercado alemán en el que se registró una disminución de la producción cercana al 4,3%.

Para la última semana de octubre, las previsiones de producción solar de AleaSoft indican que la misma disminuirá en el mercado alemán. Por el contrario, se espera un aumento de la producción en España y que en el mercado italiano varíe poco en comparación con la semana que terminó el domingo 25 de octubre.

Durante la semana del 19 de octubre la producción eólica aumentó en la mayoría de los mercados europeos analizados en AleaSoft. El mercado italiano fue el único donde la producción con esta tecnología decreció un 51% en comparación con la semana precedente. En el resto de los mercados se registraron importantes incrementos, destacándose el caso del mercado francés con un aumento del 157%. En este mercado destaca además que el miércoles 21 de octubre se registró una producción de 246 GWh, la más alta desde finales de marzo de 2020. En el mercado español la producción creció un 78%, mientras que en el portugués el aumento fue del 51% y en el alemán del 62%.

Durante el período comprendido entre el 1 y el 25 de octubre la producción eólica aumentó en todos los mercados analizados en AleaSoft en comparación con los mismos días de 2019. Al igual que en el caso de la producción solar, destaca la producción en la península ibérica que aumentó un 44%. En el resto de los mercados los incrementos de la producción durante los primeros 25 días de octubre estuvo entre el 13% del mercado alemán y el 17% del mercado italiano.

Para la última semana de octubre, las previsiones de producción eólica de AleaSoft indican un aumento de la producción con esta tecnología en Alemania e Italia. Para el resto de los mercados se prevé una reducción de la producción en comparación con la semana que finalizó el domingo 25 de octubre.

Demanda eléctrica Tal como se indicaba en AleaSoft en el análisis de inicios de la semana del 19 de octubre, la demanda eléctrica de dicha semana se incrementó en los mercados de Alemania, Italia, España y Portugal respecto a la semana anterior. En Alemania y España los incrementos fueron del 6,9% y 3,7% respectivamente. Uno de los factores influyentes en el aumento registrado en el mercado español fue el efecto del festivo del 12 de octubre, Fiesta Nacional de España. Al corregir dicho efecto la subida fue del 1,5%. En Italia y Portugal los ascensos fueron del 0,9% y 3,0% en cada caso. Por otro lado, la demanda cayó un 6,3% en el mercado francés y en el británico un 3,7%.

En el observatorio del mercado francés en AleaSoft, se puede analizar el comportamiento de la demanda diariamente. Cabe destacar la marcada disminución a partir del miércoles 21 respecto a los dos primeros días de la cuarta semana de octubre.

En AleaSoft se prevé que la demanda se recupere durante la semana del 26 de octubre respecto a la anterior en Francia, Portugal y Gran Bretaña, mientras que en el resto de los mercados los valores serán similares a los de la cuarta semana de octubre. Estos resultados se encontrarán sujetos a los cambios en las restricciones para frenar la propagación de la COVID‑19, entre los que se encuentra la activación del Estado de Alarma desde el domingo 25 de octubre en el territorio español.

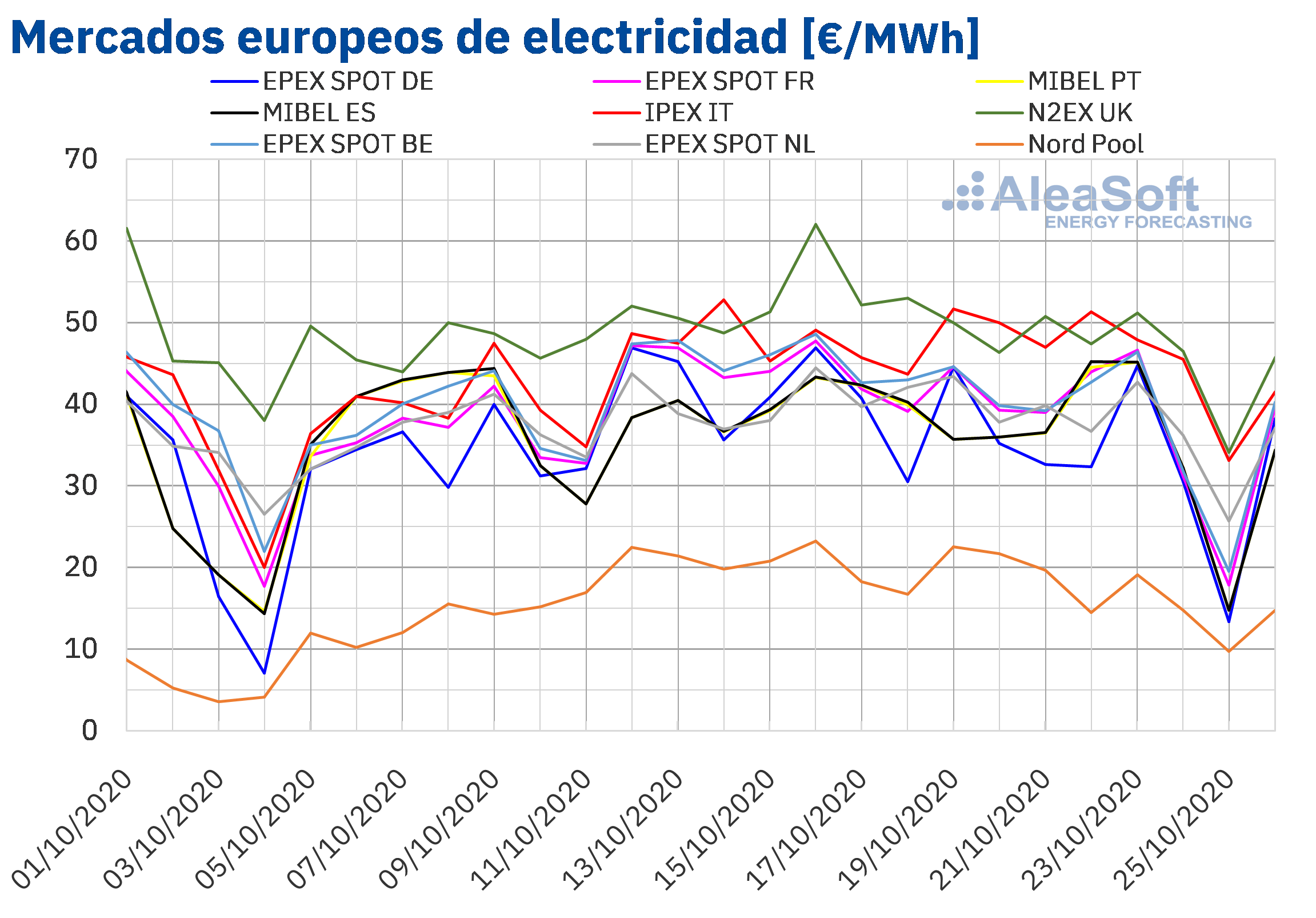

Mercados eléctricos europeos La semana del 19 de octubre, los precios de todos los mercados eléctricos europeos analizados descendieron respecto a los de la semana anterior. El mercado con la mayor bajada de precios, del 19%, fue el mercado EPEX SPOT de Alemania. En cambio, el mercado con el menor descenso, del 1,9%, fue el mercado IPEX de Italia. En el resto de los mercados, las caídas estuvieron entre el 7,6% del mercado EPEX SPOT de los Países Bajos y el 17% del mercado EPEX SPOT de Bélgica.

Durante esa semana, se alcanzaron precios promedio semanales inferiores a 40 €/MWh en casi todos los mercados eléctricos europeos analizados. Las excepciones fueron el mercado italiano y el mercado N2EX de Gran Bretaña, con precios de 46,66 €/MWh y 46,63 €/MWh respectivamente. En cambio, el mercado Nord Pool de los países nórdicos tuvo el precio promedio más bajo, de 17,46 €/MWh. En el resto de los mercados los precios estuvieron entre los 33,37 €/MWh del mercado alemán y los 37,74 €/MWh del mercado belga.

Por otra parte, en la cuarta semana de octubre, el mercado N2EX y el mercado IPEX registraron los precios diarios más elevados. En cambio, los precios más bajos fueron los del mercado Nord Pool. Para el resto de los mercados, los precios comenzaron la semana poco acoplados, pero en los últimos días de la semana el acoplamiento aumentó a la vez que los precios descendían.

De lunes a viernes de la cuarta semana de octubre, los precios diarios superaron los 50 €/MWh en diversas ocasiones en los mercados de Gran Bretaña e Italia. El precio diario más elevado de la semana, de 51,67 €/MWh, se alcanzó el lunes 19 de octubre en el mercado italiano. En cambio, el domingo 25 de octubre se alcanzaron los precios más bajos. Ese día sólo superaron los 20 €/MWh los precios de los mercados de los Países Bajos, Italia y Gran Bretaña. El precio diario más bajo, de 9,73 €/MWh, fue el del mercado Nord Pool, seguido por el del mercado alemán, de 13,83 €/MWh.

Por lo que respecta a los precios horarios, el precio más elevado de la semana del 19 de octubre, de 86,20 €/MWh, se alcanzó a las 20:00 del jueves 22 de octubre en el mercado británico. En cambio, para la madrugada del domingo 25 de octubre se alcanzaron precios horarios negativos en los mercados de Alemania, Bélgica, Francia, Gran Bretaña y los Países Bajos. El precio horario más bajo, de ‑8,37 €/MWh, fue el de las 6:00 en el mercado belga. También en el caso del mercado MIBEL de España y Portugal los precios fueron bajos en las primeras horas del domingo. Durante seis horas seguidas el precio fue de 1,95 €/MWh. Este es el tercer valor más bajo de 2020 para este mercado. También en el mercado de desvíos español el día 25 de octubre se alcanzaron precios inusualmente bajos, en este caso negativos. El precio de cobro de los desvíos a subir de las 07:00 fue de ‑110,84 €/MWh y en el período comprendido entre las 2:00 y las 6:00 los precios fueron negativos o cero.

En la cuarta semana de octubre, el incremento de la producción eólica en la mayor parte de Europa favoreció la caída de los precios en los mercados eléctricos. Esta fue también la causa de los precios negativos del día 25, en los que también influyó la menor demanda al ser domingo.

Las previsiones de precios de AleaSoft indican que la semana del 26 de octubre los precios continuarán descendiendo en los mercados de Alemania e Italia, donde la producción eólica aumentará. En cambio, en los mercados de Bélgica, Gran Bretaña y la península ibérica se espera una recuperación de los precios.

Futuros de electricidad Los precios de los futuros de electricidad para el primer trimestre del 2021 en los mercados de electricidad europeos analizados en AleaSoft tuvieron un comportamiento fundamentalmente al alza durante la cuarta semana de octubre, comparados con el precio de cierre del 16 de octubre. Las excepciones fueron el mercado EEX de Francia, con una bajada del 1,3% y los mercados ICE y NASDAQ de los países nórdicos con bajadas del 2,5% y 2,3% respectivamente. En el resto de mercados los incrementos se situaron entre el 0,1% del mercado EEX de Alemania y el 4,4% del mercado EEX de España.

En cuanto a los precios de los futuros para el año calendario 2021, el comportamiento fue más heterogéneo al comparar las sesiones del 16 y el 23 de octubre. A los mercados EEX de Francia e ICE y NASDAQ de los países nórdicos, se unió el mercado EEX de Italia en las bajadas de precio. En estos casos los descensos estuvieron entre el 0,4% y el 3,3%. También en el mercado ICE de Gran Bretaña se redujeron los precios en un 5,2%, en este caso se trata de un valor de referencia obtenido a partir de los productos mensuales. En el mercado EEX británico, donde sí se negocia el producto anual, la variación fue al alza, del 2,3%. En el resto de mercados los precios se incrementaron entre un 0,3% y un 3,8%.

Brent, combustibles y CO2 Los precios de cierre de los futuros de petróleo Brent para el mes de diciembre de 2020 en el mercado ICE, la cuarta semana de octubre oscilaron entre los 41,73 $/bbl del miércoles 21 de octubre y los 43,16 $/bbl del martes 20 de octubre. Pero, en las tres últimas sesiones de la semana, los precios fueron inferiores a los de los mismos días de la semana anterior.

La preocupación por los efectos sobre la demanda de las medidas para controlar la propagación de la pandemia de COVID‑19 se mantiene. Estas medidas se incrementaron durante la cuarta semana de octubre en la mayoría de los países europeos debido al aumento de los contagios. Además, el progresivo aumento de la producción en Libia también ejercerá su influencia a la baja en las próximas semanas. Pero, por otra parte, se espera que la tormenta tropical Zeta afecte a la producción en el golfo de México en los próximos días lo que ayudaría a frenar la tendencia a la baja.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el mes de noviembre de 2020, durante la cuarta semana de octubre continuaron aumentando. El viernes 23 de octubre se alcanzó el precio de cierre máximo de la semana, de 15,41 €/MWh. Este precio fue un 6,3% superior al del mismo día de la semana anterior y el más alto desde el mes de enero.

Por lo que respecta a los precios del gas TTF en el mercado spot, el miércoles y el jueves de la semana del 19 octubre descendieron ligeramente, pero el resto de días aumentaron. Como resultado, el precio índice del fin de semana del 24 y 25 de octubre fue de 15,24 €/MWh. El lunes 26 de octubre, la tendencia creciente continuó y se alcanzó un precio índice de 15,46 €/MWh, que es el más elevado desde principios de diciembre de 2019.

Por otra parte, los futuros del carbón API 2 en el mercado ICE para el mes de noviembre de 2020, el lunes 19 de octubre, alcanzaron un precio de cierre de 57,65 $/t, un 1,6% superior al del lunes anterior. Pero el martes y el miércoles los precios descendieron y el precio de cierre del miércoles fue de 56,00 $/t, un 1,3% inferior al del miércoles anterior. El jueves los precios se recuperaron hasta los 56,70 $/t, pero posteriormente el viernes 23 de octubre volvieron a descender un 0,4% hasta los 56,50 $/t.

En cuanto a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, la mayor parte de la cuarta semana de octubre tuvieron precios inferiores a 25 €/t. El precio de cierre mínimo de la semana, de 23,56 €/t, se alcanzó el miércoles 21 de octubre. Este precio fue un 8,5% inferior al del miércoles anterior y el más bajo desde el mes de junio. Pero el jueves y el viernes hubo un incrementos de precios del 2,6% y del 5,4% respectivamente, y el precio de cierre del viernes 23 de octubre fue de 25,49 €/t.

Análisis de AleaSoft de la evolución de los mercados de energía en la segunda ola de la pandemia El próximo jueves 29 de octubre se realizará la segunda parte del webinar “Los mercados de energía en la salida de la crisis económica” organizado por AleaSoft. Este encuentro llega justo cuando existe una gran incertidumbre por las consecuencias que podrían tener sobre la evolución de la economía las medidas que están tomando los gobiernos europeos para frenar la segunda ola de la pandemia de la COVID‑19. En el webinar se analizarán las afectaciones de los mercados de energía en este contexto y las perspectivas en el medio y largo plazo y será una continuación de los análisis que se han realizado en los webinars que la consultora ha realizado desde que comenzó la coronacrisis. Otros temas que se seguirán abordando son la financiación de los proyectos de energías renovables y la importancia de las previsiones en la valoración de carteras y las auditorías. En el webinar participarán dos ponentes de la consultora Deloitte, Pablo Castillo Lekuona, Senior Manager of Global IFRS & Offerings Services y Carlos Milans del Bosch, Partner of Financial Advisory, además de Oriol Saltó i Bauzà, Manager of Data Analysis and Modelling en AleaSoft.

Contar con previsiones de largo plazo coherentes, basadas en un modelo científico desarrollado por consultores con amplia experiencia en el sector eléctrico es fundamental en la consultoría de energías renovables. Por ejemplo, durante la negociación de un contrato PPA, para la valoración de carteras y auditorías y en la gestión de riesgos y la realización de coberturas que permitan minimizar dicho riesgo. En AleaSoft se actualizan periódicamente las curvas de precio de largo plazo de los principales mercados eléctricos europeos teniendo en cuenta la evolución de la economía y los escenarios de recuperación de la crisis económica derivada de la pandemia.

Otra de las herramientas habilitada por AleaSoft para informar sobre la evolución de los mercados de energía desde que comenzó la crisis del coronavirus son los observatorios, en los cuales se puede visualizar el comportamiento de las últimas semanas mediante gráficos con datos horarios, diarios y semanales que se actualizan diariamente. Los observatorios incluyen las principales variables de los mercados eléctricos europeos, de combustibles y de derechos de emisión de CO2.

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/vuelven-precios-negativos-mercados-electricos-europeos-alta-produccion-eolica/