La generación de capital y liquidez supera la prevista hace tres años

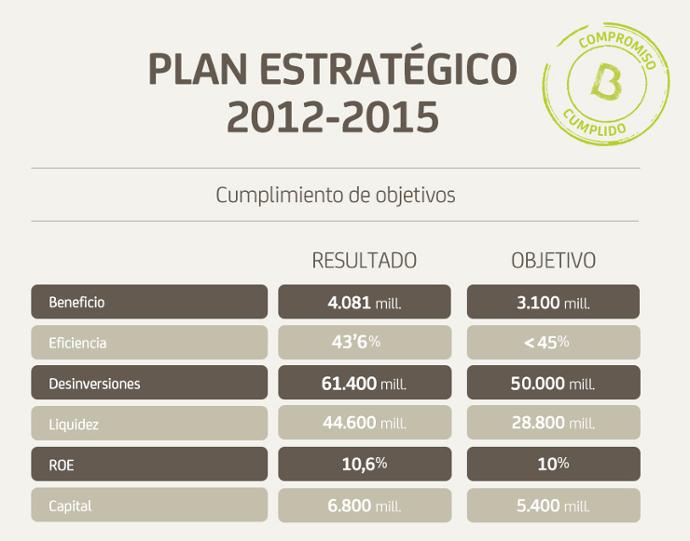

La rentabilidad se sitúa por encima del 10% comprometido con un beneficio acumulado a nivel de Grupo BFA de 4.081 millones de euros, por encima de los 3.100 millones estimados La eficiencia mejora hasta el 43,6%, el coste de riesgo cae por debajo de los 50 puntos básicos y las desinversiones en activos no estratégicos ascienden a 61.400 millones de euros El ratio de capital CET1 BIS III fully loaded de BFA duplica el existente tras recibirse las ayudas Bankia mejora de forma clara su posicionamiento, con crecimientos en segmentos clave como recursos fuera de balance, tarjetas de crédito, consumo, financiación a empresas y comercio exterior La nueva acción de Bankia acumula desde su estreno en mayo de 2013 un diferencial a su favor respecto a sus principales competidores del 73,2%El Grupo BFA-Bankia hizo hoy balance del cumplimiento del Plan Estratégico 2012-2015 que se anunció el 28 de noviembre de 2012, coincidiendo con el visto bueno de la Comisión Europea al Plan de Reestructuración de la entidad.

Los hitos básicos comprometidos en aquel momento se han cumplido pese al difícil entorno económico, con los tipos de interés en mínimos históricos, y las distintas contingencias sobre la gestión pasada de la entidad a las que ha tenido que hacer frente el grupo en estos tres últimos años, en particular la gestión de instrumentos híbridos y de la OPS.

El presidente de BFA y de Bankia, José Ignacio Goirigolzarri, recordó hoy algunos de los compromisos que se hicieron públicos en 2012. "Entonces el grado de incredulidad de los distintos actores sobre la capacidad del equipo de Bankia para cumplir esos hitos fue total; hoy podemos decir que lo que prometimos lo hemos cumplido, y es algo de lo que nos podemos sentir orgullosos, porque no hay muchos precedentes en entidades sujetas a un duro Plan de Reestructuración como el que tiene Bankia".

"El objetivo final de aquel Plan Estratégico era hacer de Bankia, además de una entidad solvente, para lo cual las ayudas recibidas fueron necesarias, un banco rentable y sostenible, para lo cual ha sido clave la gestión de estos años. En 2012, tras recibir las ayudas, estábamos a la cola en solvencia y no éramos rentables. Hoy somos el más rentable y el más solvente entre los grandes bancos, y eso garantiza el futuro de la entidad", añadió Goirigolzarri.

En primer término, repasó la mejoría en el posicionamiento competitivo de la entidad. Entonces, Bankia se fijó como meta crecer en productos de alto valor en los que la presencia del banco era baja.

En este aspecto, Bankia ha elevado desde finales de 2012 a finales de 2015 su cuota de mercado en fondos de inversión del 4,39% al 5,44%, esto es, una mejora del 24% en apenas tres años. Y en planes de pensiones se han conseguido aportaciones netas en estos tres años por 411 millones de euros.

Por el lado de la financiación, la cuota de mercado en tarjetas de crédito ha mejorado del 5,25% al 6,57%, un alza de más del 25%. Y en crédito al consumo, frente a una facturación de 305 millones de euros en 2012, se han superado los 1.130 millones en 2015.

Ganando cuota en empresas Por el lado de las empresas, se ha pasado de cuotas de mercado de apenas el 2,67% en financiación de operaciones de comercio exterior en 2012 al 7,6% actual; y en descuento comercial, se ha llegado al 7,47%, desde el 6,15% de hace tres años.

"Para conseguir estos avances ha sido clave mejorar la calidad del servicio al cliente. Lo he dicho muchas veces: sin clientes satisfechos un proyecto no es sostenible en el tiempo", recordó Goirigolzarri.

En este sentido, explicó que en 2012 Bankia tenía una calidad de servicio (medida a través de encuestas de pseudocompras por una empresa externa) del 5,55 sobre 10, por debajo de la media del sector, mientras que en 2015 se ha llegado al 7,28, batiendo a la media sectorial.

El índice de satisfacción del cliente también ha dado un salto, del 77,3% al 82,4%, y fruto de todo ello la capacidad comercial del banco ha pasado de 22,7 productos vendidos por empleado al mes a 34,6.

Desinversión de activos no productivos Desde un punto de vista de la gestión del balance, uno de los retos que tenía el Grupo BFA-Bankia era reducir su volumen de activos improductivos. El objetivo que se fijó fue disminuir esa rúbrica de 90.000 a 40.000 millones de euros y tras estos tres años la cifra de activos no estratégicos ha bajado hasta los 28.600 millones de euros, batiéndose en más de 10.000 millones la meta establecida.

Otro elemento relevante por lo que supone para la sostenibilidad de un proyecto es la eficiencia. En 2012, Bankia gastaba 55,7 euros para conseguir 100 euros de ingresos. Se marcó como objetivo bajar del 45%, y el pasado año consiguió un ratio de eficiencia del 43,6%.

En 2012 Bankia tuvo que afrontar un fortísimo saneamiento del balance, por lo que se marcó una senda de retorno a la normalidad en este ámbito que llevara a que las provisiones no sobrepasaran el 0,5% de la cartera crediticia. En 2015 se cumplió el objetivo con una prima de riesgo de apenas el 0,43%.

Tras las dotaciones de 2012, el esfuerzo de provisiones del banco ha continuado en estos tres años con otros 3.300 millones de euros dedicados a fortalecer el balance. De esta manera, Bankia ha conseguido mantener sus ratios de cobertura pese a reducir el saldo de créditos dudosos en 7.000 millones de euros desde el máximo alcanzado.

Incremento de la solvencia Otro de los aspectos más importantes de estos tres años tiene que ver con la solvencia. Tras las ayudas públicas recibidas, el Grupo BFA-Bankia tenía un ratio de capital CET1 BIS III fully loaded de apenas un 5,85%, que entonces permitía cubrir el mínimo regulatorio. Hoy ese ratio sería claramente insuficiente, pues los requisitos de capital se han endurecido para todo el sector.

Sin embargo, la fuerte generación conseguida en estos tres años de forma orgánica, mediante beneficios y reducción de activos de riesgo, ha llevado el ratio CET1 BIS III fully loaded al 12,88%.

Y, desde un punto de vista de liquidez, el Grupo BFA-Bankia ha generado en estos tres años 44.600 millones de euros, frente a un objetivo de 28.800 millones.

Rentabilidad Con todo ello, Bankia ha logrado mejorar cada año sus niveles de rentabilidad hasta cerrar el año 2015 cumpliendo el objetivo de situar su rentabilidad sobre fondos propios (ROE) en el entorno del 10%. En concreto, el ROE de 2015 se situó en el 10,6%, mejorando el 8,6% de 2014 y el 5,9% de 2013.

Estas cifras no tienen en cuenta el impacto que en los dos últimos años han tenido las provisiones para cubrir litigios derivados de la OPS, un aspecto que no estaba previsto cuando se elaboró el Plan Estratégico.

El beneficio neto acumulado por BFA en estos tres años asciende a 4.081 millones de euros, por encima de los 3.100 millones estimados cuando se elaboró el Plan Estratégico.

Fruto de todos estos elementos Bankia ha conseguido el reconocimiento de los mercados, en los que ha captado 5.800 millones de euros en estos tres años entre emisiones de deuda (sénior, subordinada y cédulas) y la colocación de un 7,5% de su capital entre inversores institucionales.

Y también se ha recogido en una favorable evolución de la acción en comparación con el sector. Tomando como referencia el valor de los seis mayores bancos en mayo de 2013, cuando empezaron a cotizar las nuevas acciones de Bankia, el diferencial acumulado a favor de Bankia sobre la media del sector es del 73,2%.