La intención de consumo de los españoles supera a la de ahorro por vez primera desde 2009, año donde se agravaron las consecuencias de la crisis económica. El dato concuerda con el estado de ánimo declarado por los europeos y españoles, tanto en lo que se refiere a su situación personal como a la del país en general. Estas son algunas de las conclusiones que refleja el Observatorio Cetelem Consumo Europa 2015, elaborado a partir de encuestas online realizadas a 8.719 ciudadanos con una muestra representativa de las poblaciones nacionales (18 años y más) de 12 países europeos: Alemania, Bélgica, España, Francia, Italia, Portugal, Reino Unido, Hungría, Polonia, República Checa, Eslovaquia y Rumanía.

La balanza entre consumo y ahorro

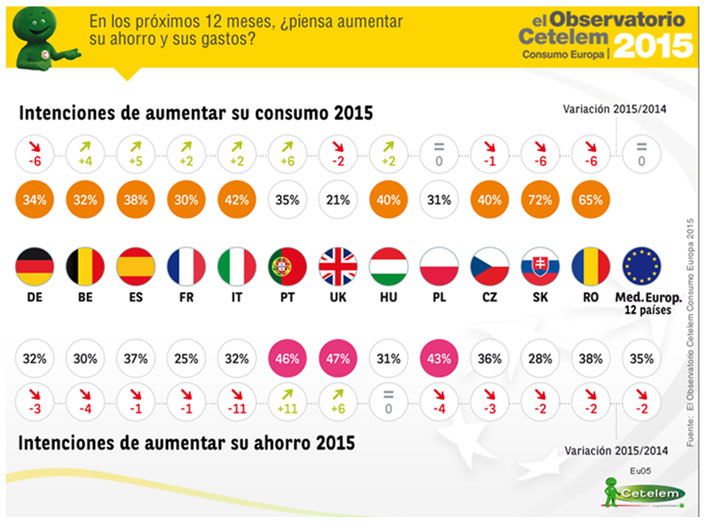

Las intenciones de ahorro en 2015 retroceden o permanecen estables por segundo año consecutivo (35% de media este año, frente al 37% de 2014), a excepción de Portugal, país en el que la situación financiera de los hogares ha sido las más perjudicada durante cinco años, y del Reino Unido en el que es conocida la débil tasa de ahorro bruto de los hogares. En este sentido, el aumento de los gastos prima sobre las intenciones de ahorro en nueve de los doce países analizados, tres más que el año pasado. Italia, España y Bélgica alcanzan a Alemania en este sentimiento de gasto, aunque el caso español arroja el contundente dato de que por vez primera, desde 2009, los ciudadanos declaran una intención de consumo superior a la del ahorro.

Este nuevo escenario del consumo frente a ahorro concuerda con el aumento sostenido del estado de ánimo de europeos y españoles, que por segundo año consecutivo crece tanto en lo referido a su situación personal como a la de su país. Así, la percepción que tienen los europeos de la situación general de su país mejora, después de haberse visto reducida durante cinco años consecutivos, de 2008 a 2013. La nota media de los países estudiados por el Observatorio Cetelem pasa este año de 4,3 a 4,6 y se sitúa a medio camino entre el punto más bajo de 2013 (3,7) y el nivel pre-crisis (4,9 en 2008).

Por su parte, la apreciación de su situación personal para los consumidores europeos progresa igualmente en todos los países del Observatorio Cetelem, excepto en Bélgica (-0,2 puntos) y en Rumania (estable). La nota media otorgada es de 5,5/10 en el conjunto de países estudiados. Este crecimiento es modesto (de +0,3 puntos) e inferior a la nota de la situación general del país.

De esta forma, como lo que viene ocurriendo cada año, los consumidores europeos juzgan más favorablemente su situación personal que la referente al país (a excepción de Alemania que posee dos notas muy positivas y cercanas la una de la otra).

Productos y sectores con mayor intención de compra

Los europeos posicionan siempre los viajes y el ocio a la cabeza de sus intenciones de compra (57% de las intenciones medias), en segundo lugar para Polonia y República Checa. Tras años de crisis duradera, y a pesar de las dificultades de poder de compra, los viajes y el ocio progresan ligeramente en España, Portugal y Francia, señal de una necesidad de evasión frente a la situación socio-económica.

El universo del hogar se estabiliza. Así, los trabajos de reformas (37%) y los productos de electro-menaje (36%) se colocan en segunda y tercera posición de las intenciones de compra de los europeos. En el caso de España el TOP 3 en intenciones de compra es: Viajes con un 50% de intenciones de compra; Smartphones con un 35% en segundo lugar; electrodomésticos de Gama Blanca con un 31%. En este sentido, los españoles aumentan su intención de compra en 10 de los 14 sectores analizados, 3 de ellos se mantienen estables y sólo cae un punto el ordenador. Los que más crecen son Muebles y complementos (+7 puntos), la gama marrón (+5 puntos) y los Viajes y Tablet (4 puntos).

Nuevas formas de consumo

Más del 60% de los europeos piensan que sus formas de comprar han cambiado en el transcurso de los 5 últimos años. Esta tasa alcanza incluso el 81% en Hungría, 74% en Polonia o en la República Checa, 70% en Rumania. El 65% de franceses y el 61% de españoles también piensan que sus hábitos de consumo han cambiado. Los portugueses se encuentran más en la retaguardia, con sólo el 38%.

En concreto, el 56% de los europeos declara realizar menos compras impulsivas; sólo los alemanes son una mayoría en declarar que realizan el mismo número de compras impulsivas que antes de la crisis (46% frente al 29% media Europa). Por el contrario, los españoles y los portugueses confirman una situación de dificultades de poder de compra siendo un gran número los que han renunciado a las compras impulsivas (69% y 74% respectivamente frente al 56% de media de los europeos).

Asimismo, entre estas nuevas prácticas de consumo, todavía en desarrollo, destaca la evolución del mercado de segunda mano e Internet, que gana terreno sobre las compras nuevas en tiendas. El 40% de los europeos declara realizar más compras de productos nuevos en Internet; y, sin ser una sorpresa, las compras de productos nuevos en Internet se encuentran a la cabeza de las nuevas prácticas de consumo; sólo el 15% de los europeos no realiza compras de productos nuevos en Internet.

Por último, y en porcentajes muy similares entre España y Europa, los ciudadanos señalan la apertura de tiendas en domingo o con horarios mucho más flexibles; el acceso simplificado y la oferta personalizada en tienda; y la ampliación de más servicios ofertados vía web (postventa, servicio a domicilio, etc. como principales factores que facilitarían mayores compras según los europeos).