En la semana del 28 de noviembre subieron los precios de todos los mercados eléctricos europeos. Se registraron precios diarios por encima de 350 €/MWh en varios mercados y en el británico se superaron las 1000 £/MWh en algunas horas. Las temperaturas continuaron bajando lo que provocó el aumento de la demanda en la mayoría de mercados. También aumentaron los precios del gas y CO2, que junto al descenso de la producción renovable, favorecieron el incremento de los precios de los mercados eléctricos

Producción solar fotovoltaica y termoeléctrica y producción eólica Durante la semana del 28 de noviembre, la producción solar aumentó un 29% con respecto a la semana anterior en el mercado español y un 18% en el mercado portugués. En el resto de los mercados se registraron caídas de entre el 17% de Francia y el 68% de Alemania.

Para la semana del 5 de diciembre, las previsiones de producción solar de AleaSoft Energy Forecasting indican un aumento de la producción en Alemania y una reducción en España. En el mercado Italiano se espera que haya poca variación con respecto a la semana precedente.

En el caso de la producción eólica, durante la semana que comenzó el 28 de noviembre disminuyó con respecto a la semana anterior en todos los mercados analizados en AleaSoft Energy Forecasting. La menor caída se registró en el mercado alemán y fue del 39%. En el mercado italiano la producción decreció un 41% mientras que en el resto de los mercados cayó entre el 49% del mercado portugués y el 59% del mercado francés.

Para la semana del 5 de diciembre, las previsiones de producción eólica de AleaSoft Energy Forecasting indican un aumento en los mercados de Alemania, España e Italia. Por el contrario, se espera una reducción de la producción con esta tecnología en Portugal y poca variación en el mercado francés.

Demanda eléctrica En la semana del 28 de noviembre, la demanda eléctrica aumentó respecto a la semana anterior en la mayoría de mercados europeos analizados en AleaSoft Energy Forecasting, como consecuencia del descenso generalizado de las temperaturas. Los mayores incrementos se alcanzaron en los Países Bajos, Francia y Gran Bretaña, del 9,6%, 8,6% y 8,0%, respectivamente, mientras que los menores ascensos se registraron en los mercados italiano y portugués, los cuales fueron del 1,4%, y el 1,6%. Sin embargo, en el mercado alemán la demanda bajó un 0,8% en el período analizado.

Durante la semana del 5 de diciembre, según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, se espera que la demanda continúe aumentando en la mayoría de mercados porque las temperaturas medias continuarán bajando. No obstante, se espera que la demanda disminuya en España e Italia, donde está previsto que las temperaturas sean superiores a las de la semana anterior y en los que el 8 de diciembre se celebrará el festivo del Día de la Inmaculada Concepción, y, en el caso de España, también será festivo el 6 de diciembre, Día de la Constitución.

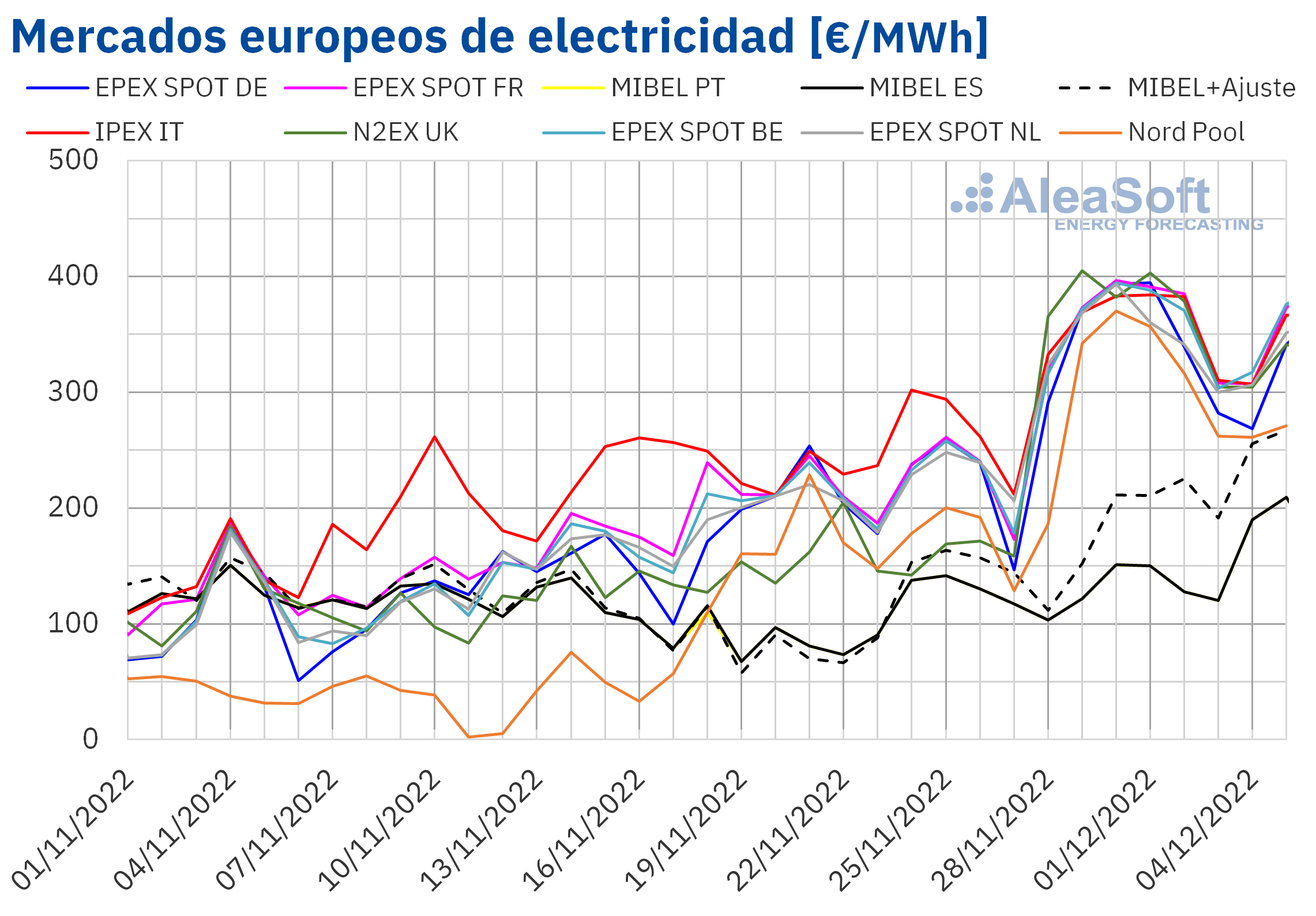

Mercados eléctricos europeos En la semana del 28 de noviembre, los precios de todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting aumentaron respecto a la semana anterior. La mayor subida de precios, del 120%, fue la del mercado N2EX del Reino Unido, mientras que el menor incremento fue el del mercado MIBEL de España y Portugal, del 25%. En el resto de los mercados, los aumentos estuvieron entre el 38% del mercado IPEX de Italia y el 68% del mercado Nord Pool de los países nórdicos.

En la primera semana de diciembre, el precio promedio más elevado, de 363,20 €/MWh, fue el del mercado británico. Por otra parte, el menor promedio semanal fue el del mercado ibérico, de 137,67 €/MWh. Incluso teniendo en cuenta el ajuste que algunos consumidores han de pagar por la limitación del precio del gas en este mercado, el promedio, de 194,01 €/MWh, continuó siendo el más bajo. En el resto de los mercados analizados, los precios se situaron entre los 299,36 €/MWh del mercado nórdico y los 354,20 €/MWh del mercado EPEX SPOT de Francia.

Por lo que respecta a los precios horarios, el 28 y el 29 de noviembre, entre las 18:00 y las 19:00, los precios estuvieron por encima de 1000 £/MWh en el mercado británico, alcanzando un valor de 1066,47 £/MWh el martes 29 de noviembre. Este precio fue el más alto de este mercado desde el 24 de enero. El precio promedio del día 29 de noviembre alcanzó un valor de 349,03 £/MWh en el mercado británico, el precio más alto desde el 1 de septiembre. En el resto de los mercados, excepto en el mercado MIBEL, también se registraron precios diarios por encima de 350 €/MWh en diversos días de la primera semana de diciembre.

Durante la semana del 28 de noviembre, la subida de los precios del gas TTF y de los derechos de emisión de CO2 respecto a la semana anterior ejerció su influencia al alza sobre los precios de los mercados eléctricos europeos. El incremento de la demanda eléctrica en casi todos los mercados, el descenso generalizado de la producción eólica y la caída de la producción solar en mercados como el alemán, el francés y el italiano también contribuyeron a los aumentos de precios registrados.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la segunda semana de diciembre los precios podrían continuar aumentando en algunos mercados eléctricos europeos, influenciados por el incremento de la demanda y el descenso de la producción eólica.

Brent, combustibles y CO2 En la primera semana de diciembre, los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE se mantuvieron por debajo de los 87 $/bbl. El precio de cierre mínimo de la semana, de 83,19 $/bbl, se registró el lunes 28 de noviembre. Este precio fue un 4,9% menor al del lunes anterior y el más bajo desde el 10 de enero de 2022. Posteriormente, los precios aumentaron hasta alcanzar el precio de cierre máximo semanal, de 86,97 $/bbl, el miércoles 1 de diciembre. Pero el jueves y el viernes los precios volvieron a descender hasta los 85,57 $/bbl del viernes 2 de diciembre.

Durante la segunda semana de diciembre, la evolución de los precios podría verse condicionada por la decisión de la OPEP+ de mantener sus niveles actuales de producción, acordada en la reunión del domingo 4 de diciembre, y por las sanciones de la Unión Europea al petróleo ruso. También podría ejercer su influencia al alza sobre los precios un posible incremento de la demanda como consecuencia de confinamientos menos estrictos en China.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, todos los días de la primera semana de diciembre registraron precios de cierre mayores que los de los mismos días de la semana anterior. El precio de cierre máximo semanal, de 146,40 €/MWh, se alcanzó el miércoles 30 de noviembre. Este precio fue un 13% mayor al del miércoles anterior y el más alto desde la primera mitad de octubre. Pero en los dos primeros días de diciembre los precios descendieron. Como resultado, el viernes, 2 de diciembre, se registró un precio de cierre de 135,56 €/MWh, que todavía fue un 9,0% mayor al del viernes anterior.

La preocupación por el descenso de las temperaturas contribuyó a alcanzar el precio máximo del miércoles 30 de noviembre. Sin embargo, los altos niveles de las reservas y un incremento en el suministro propiciaron el descenso de los precios en las últimas sesiones de la primera semana de diciembre.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2022, el lunes 28 de noviembre se registró un ligero descenso respecto a la última sesión de la semana anterior. Sin embargo, el resto de la semana los precios de cierre mantuvieron una tendencia al alza y registraron valores superiores a 80 €/t. Como consecuencia de estos aumentos, el viernes 2 de diciembre, se alcanzó un precio de cierre de 87,67 €/t, un 11% mayor al del viernes anterior. Este precio fue el más elevado desde el 26 de agosto.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la valoración de activos renovables El próximo 15 de diciembre se realizará una nueva edición de los webinars mensuales de AleaSoft Energy Forecasting y AleaGreen, que será la última de este año 2022. Los ponentes, Oriol Saltó i Bauzà, Associate Partner en AleaGreen y Antonio Delgado Rigal, CEO de AleaSoft, realizarán un análisis de la evolución de los mercados durante el año 2022, así como de las principales medidas adoptadas por los gobiernos europeos para intentar paliar los efectos de los altos precios de la energía. Además, analizarán la visión de futuro a largo plazo de los mercados de energía europeos en 2050 y explicarán el uso de herramientas para la gestión de riesgos y oportunidades de negocios, para la valoración de activos renovables para PPA y auditorías y de Alea Energy DataBase (AleaApp), la plataforma online para la compilación, visualización y análisis de datos de mercados de energía. En la mesa de análisis, además de los ponentes, participará Gonzalo de Cossío Tweddle, fundador de Intiura, quien analizará soluciones para evitar la canibalización de precios y curtailments de renovables en sistemas poco interconectados, con ejemplos de casos concretos en LATAM.