Producción solar fotovoltaica y termoeléctrica y producción eólica

En la semana del 19 de agosto la producción solar disminuyó en la mayoría de los principales mercados eléctricos europeos respecto a la semana anterior. Los mercados portugués y español mostraron las mayores caídas del 3,4% y 3,3% respectivamente, continuando con la tendencia a la baja por segunda semana cosecutiva. Por otro lado, el mercado alemán registró descensos por tercera semana, en esta ocación fue el de menor bajada, del 1,9%. Por el contrario, en los mercados francés e italiano la produción solar aumentó un 14% y un 3,3% respectivamente.

En la semana del 26 de agosto, según las previsiones de producción solar de AleaSoft Energy Forecasting, la producción solar aumentará en Alemania. Por otro lado, las previsiones indican que la producción solar en España e Italia continuará descendiendo.

En la semana del 19 de agosto, la producción eólica aumentó en la mayoría de los principales mercados europeos en comparación con la semana anterior. El mercado alemán registró el mayor aumento, de un 161%, seguido por los mercados francés e italiano, con incrementos del 76% y 21%, respectivamente. El mercado español registró el menor incremento, de un 2,3%. Los mercados de Francia y España, mantuvieron la tendencia al alza por segunda semana consecutiva. La única excepción fue el mercado portugués, donde la producción eólica disminuyó un 15%.

Por otra parte, durante el fin de semana la producción eólica diaria alcanzó valores no registrados en mucho tiempo. El viernes 23 de agosto, el mercado alemán generó con esta tecnología 622 GWh, valor que no se observaba desde mediados de abril. El sábado 24 de agosto, el mercado francés generó 181 GWh, la mayor producción diaria desde el 15 de junio. El domingo 25 de agosto, el mercado español registró 188 GWh, la mayor producción desde el 15 de julio.

En la semana del 26 de agosto, según las previsiones de producción eólica de AleaSoft Energy Forecasting, la producción eólica disminuirá en Alemania, Francia y Península Ibérica. La excepción será el mercado italiano, donde la producción eólica seguirá aumentando.

Demanda eléctrica

En la semana del 19 de agosto, la demanda eléctrica de los principales mercados eléctricos europeos se comportó de manera heterogénea en comparación con la semana anterior. En los países donde el 15 de agosto fue festivo, por la celebración de la Asunción de la Virgen María, la demanda de electricidad aumentó. El mercado español registró el mayor incremento, del 6,0%, y el mercado italiano tuvo un aumento del 3,4%. Mientras tanto, la demanda en los mercados belga y francés aumentó un 1,4% y un 1,3% respectivamente. El mercado portugués fue la excepción, ya que la demanda continuó cayendo por cuarta semana consecutiva, esta vez en un 0,9%, a pesar de la recuperación de la demanda tras el festivo del 15 de agosto.

En el resto de los mercados, la demanda descendió, revirtiendo la tendencia alcista de la semana anterior. El mercado neerlandés registró la mayor caída, del 8,6%, y el mercado británico registró una bajada del 4,1%. El mercado alemán registró el menor descenso de la demanda, en esta ocasión del 0,1%.

Durante la cuarta semana de agosto, las temperaturas medias descendieron en todos los países analizados. Las bajadas oscilaron entre los 3,3°C en Alemania y los 0,4°C en España.

Para la semana del 26 de agosto, según las previsiones de demanda de AleaSoft Energy Forecasting, los cambios en la demanda seguirán siendo heterogéneos. La demanda aumentará en los mercados de Alemania, Francia, España e Italia, mientras que disminuirá en los mercados de Portugal, Bélgica, neerlandés y Gran Bretaña.

Mercados eléctricos europeos

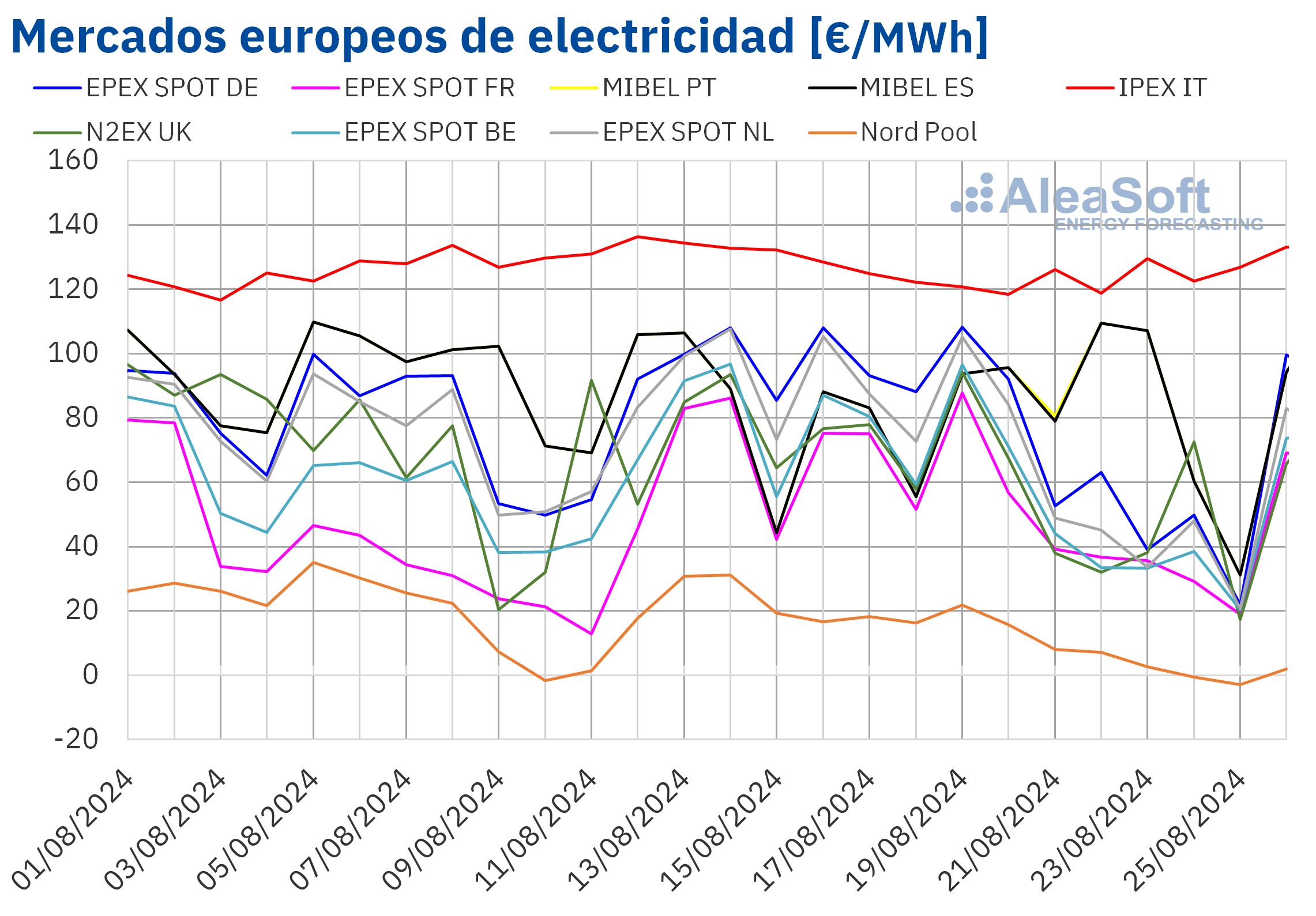

En la cuarta semana de agosto, los precios de los principales mercados eléctricos europeos bajaron respecto a la semana anterior. La excepción fue el mercado MIBEL de España y Portugal, con incrementos del 0,7% y el 1,0%, respectivamente. Por otra parte, el mercado IPEX de Italia registró el menor descenso, del 5,3%. En cambio, el mercado Nord Pool de los países nórdicos registró la mayor caída porcentual de precios, del 65%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios bajaron entre el 29% del mercado N2EX del Reino Unido y el 39% del mercado EPEX SPOT de los Países Bajos.

En la cuarta semana de agosto, los promedios semanales fueron inferiores a 65 €/MWh en la mayoría de los mercados eléctricos europeos analizados. Los mercados español, portugués e italiano fueron las excepciones, con promedios de 82,34 €/MWh, 82,60 €/MWh y 123,31 €/MWh, respectivamente. Por otra parte, el mercado nórdico registró el menor promedio semanal, de 7,42 €/MWh. En el resto de los mercados analizados, los precios estuvieron entre los 43,45 €/MWh del mercado francés y los 60,97 €/MWh del mercado alemán.

Por lo que respecta a los precios horarios, la mayoría de los mercados europeos analizados registraron precios negativos el domingo 25 de agosto. La excepción fue el mercado italiano, que no registró ningún precio negativo en la cuarta semana de agosto. En cambio, el mercado británico también alcanzó precios negativos los días 21, 22 y 23 de agosto. En el caso de los mercados alemán, belga, francés, neerlandés y nórdico, además de esos días, tuvieron precios negativos el 24 de agosto. Por otra parte, el mercado neerlandés registró el precio horario más bajo de la cuarta semana de agosto, de ‑44,92 €/MWh, el sábado 24 de agosto, de 14:00 a 15:00.

Durante la semana del 19 de agosto, el descenso del precio promedio semanal del gas y el aumento de la producción eólica en la mayoría de los mercados analizados propiciaron la caída de los precios de los mercados eléctricos europeos. En los mercados francés e italiano también aumentó la producción solar y en los mercados alemán, británico y neerlandés la demanda eléctrica bajó. En cambio, el descenso de la producción eólica y solar en la península ibérica contribuyó al incremento de los precios en el mercado MIBEL. Además, la demanda aumentó en el mercado español.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la última semana de agosto, los precios podrían aumentar en los mercados europeos analizados. La caída de la producción eólica y el incremento de la demanda en la mayoría de los mercados eléctricos analizados contribuirán a este comportamiento.

Brent, combustibles y CO2

Los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE se mantuvieron por debajo de 78 $/bbl durante casi toda la cuarta semana de agosto. El 21 de agosto estos futuros registraron su precio de cierre mínimo semanal, de 76,05 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más bajo desde el 3 de enero. Posteriormente, los precios aumentaron. El viernes 23 de agosto, estos futuros alcanzaron su precio de cierre máximo semanal, de 79,02 $/bbl. Pero este precio todavía fue un 0,8% menor al del viernes anterior.

En la cuarta semana de agosto, la preocupación por la evolución de la economía mundial ejerció su influencia a la baja sobre los precios de estos futuros. Además, las negociaciones para un alto al fuego en Gaza redujeron el temor a los efectos del conflicto sobre el suministro. Sin embargo, las expectativas de recortes en las tasas de interés de Estados Unidos propiciaron el incremento de los precios al final de la semana. El aumento de la tensión en Oriente Próximo durante el fin de semana también podría ejercer su influencia al alza sobre los precios de los futuros de petróleo Brent en la última semana de agosto.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, durante la cuarta semana de agosto, los precios de cierre continuaron por debajo de 40 €/MWh. El lunes 19 de agosto alcanzaron su precio de cierre máximo semanal, de 39,84 €/MWh. En las siguientes sesiones, los precios descendieron. El jueves 22 de agosto, estos futuros registraron su precio de cierre mínimo semanal, de 36,59 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más bajo desde el 6 de agosto. En cambio, el viernes 23 de agosto, el precio de cierre aumentó ligeramente hasta 36,86 €/MWh. Pese al aumento, este precio fue un 7,0% menor al del viernes anterior.

Los elevados niveles de las reservas europeas ejercieron su influencia a la baja sobre los precios de los futuros del gas TTF en la cuarta semana de agosto. Además, el temor a los efectos sobre el suministro del empeoramiento del conflicto entre Rusia y Ucrania disminuyó, contribuyendo al descenso de los precios. Sin embargo, las labores de mantenimiento planificadas en Noruega afectarán al suministro desde este país, lo que podría ejercer su influencia al alza sobre los precios en las próximas semanas.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2024, durante la cuarta semana de agosto se mantuvieron por encima de 70 €/t. El lunes 19 de agosto, estos futuros registraron su precio de cierre máximo semanal, de 73,14 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 0,9% mayor al del viernes anterior y el más alto desde principios de junio. Posteriormente, los precios de cierre descendieron. Como resultado, el viernes 23 de agosto, estos futuros alcanzaron su precio de cierre mínimo semanal, de 71,12 €/t. Este precio fue un 1,9% menor al del viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa

AleaSoft Energy Forecasting y AleaGreen suministran informes de previsiones de curvas de precios de largo plazo para los mercados eléctricos. Las previsiones de precios de largo plazo son necesarias para la financiación de proyectos de energías renovables, la gestión de riesgos y coberturas, la negociación de PPA, la valoración de carteras y auditorías, el trading de energía a largo plazo y otros usos relacionados con el desarrollo de las energías renovables. Las previsiones de precios de AleaSoft Energy Forecasting y AleaGreen tienen granularidad horaria, 30 años de horizonte y bandas de confianza. Además, dichas previsiones se basan en una metodología científica única.